車を購入する際の大きなポイントは、車ローンの利子はいくらか?です。私たちはこの疑問に対し、詳細な調査を行い複数の金融機関から情報を集めました。利子率はその時期や条件によって異なるため、自分に合った最適な選択肢を見つけることが重要です。

この記事では、現在の市場での車ローン利子について比較し解説します。どのようにして利子率が決まるのかまた各社の特徴についても触れます。これらの情報を知ることで、私たちは賢く資金計画を立てられるでしょう。この内容を通じて自分自身に最適なローン選びができるようになるはずです。

あなたも車ローン利用時にはどれくらい利子が発生するか気になりませんか? 続きを読み進めていきましょう!

車 ローン 利子 いくらの相場と変動要因

私たちが車を購入する際に気になる要素の一つが、車ローンの利子です。この利子は、金融機関や市場の動向によって変動するため、その相場を把握しておくことは非常に重要です。一般的に、日本での車ローンの金利は1.5%から6%程度とされていますが、具体的な数字は様々な要因によって影響されます。

車ローン利子の主な変動要因

- 経済状況

- 経済全体の景気やインフレ率などが金利に影響します。例えば、景気が良いときには金利が上昇しやすく、逆に不況時には低下する傾向があります。

- 中央銀行の政策

- 日本銀行(BOJ)の金融政策も大きな役割を果たしています。特に政策金利を変更すると、それに連動して多くの金融機関が提供するローン金利も変わります。

- 競争環境

- 複数の金融機関間で競争がある場合、一部ではより低い金利を提供することがあります。このため、自分に合った条件を探すことが重要です。

- 借入者の信用情報

- 借入者自身の信用スコアも金利設定に影響します。信用力が高いほど、有利な条件で貸付けられる可能性があります。また、新規顧客獲得キャンペーンなども考慮されることがあります。

現在の市場相場

以下は、日本国内で普及している主要金融機関による平均的な車ローン金利(2023年現在)です:

| 金融機関 | 平均金利 |

|---|---|

| 三菱UFJ銀行 | 2.0% |

| みずほ銀行 | 2.5% |

| 三井住友銀行 | 2.8% |

| 地方銀行A | 3.0% |

| 消費者金融B | 6.0% |

このように、さまざまな要因によって車ローン 利子はいくらという問いへの答えは複雑ですが、市場相場とその変動要因について理解を深めることで、自分自身に最適な選択肢を見つける手助けになります。

異なる金融機関の金利比較

私たちが車ローンを選ぶ際には、金融機関ごとの金利比較が欠かせません。特に、各金融機関の金利は異なるため、自分に合った条件を見つけるためにはしっかりとした情報収集が必要です。このセクションでは、日本国内で主要な金融機関の金利を比較し、それぞれの特徴について解説します。

まずは、代表的な金融機関の平均金利を以下の表に示します。

| 金融機関 | 平均金利 |

|---|---|

| 三菱UFJ銀行 | 2.0% |

| みずほ銀行 | 2.5% |

| 三井住友銀行 | 2.8% |

| 地方銀行A | 3.0% |

| 消費者金融B | 6.0% |

このように、各金融機関によって提供される車ローンの平均金利は大きく異なります。特に消費者金融などは高めの設定となっており、借入額や返済期間によって総支払額にも影響を及ぼすことがあります。そのため、私たちは複数の選択肢を検討する際には、それぞれのメリット・デメリットも考慮することが重要です。

また、一部の金融機関では新規顧客向けキャンペーンとして低い金利を提供していることもあります。これらは短期間で終了する場合も多いため、そのタイミングを逃さないよう注意しましょう。さらに、自分自身の信用スコアや借入条件によっても適用される金利が変わる可能性がありますので、自分に合った最適なプランを探す努力も必要です。

最後に、私たちが車ローン 利子はいくらかという問いへの答えは簡単ではありません。しかし、この情報を元に自分自身でしっかりと比較検討することで、有意義な選択肢へと導いてくれるでしょう。

返済期間による利子の影響

返済期間は、車ローンの利子に大きな影響を与える要素の一つです。一般的には、返済期間が長くなるほど月々の支払額は減りますが、その分総支払額は増加する傾向があります。このため、私たちが車ローンを選ぶ際には、返済期間と利子の関係について十分に理解しておくことが重要です。

返済期間と利率

短期のローンでは、金融機関側もリスクが低いため、比較的低い金利を提供することがあります。具体的には以下のような特徴があります:

- 短期ローン(3年以内): 利息が少なくなるため総支払額も抑えられる。

- 中期ローン(4~5年): 月々の負担が軽くなる一方で、トータルでは少し高めになる場合も。

- 長期ローン(6年以上): 月々の支払いは最も楽だが、高金利となるケースや総支払額が大幅に増加する可能性あり。

このように、それぞれの返済期間にはメリットとデメリットがありますので、自分自身のライフスタイルや収入状況を考慮しながら選択することが求められます。

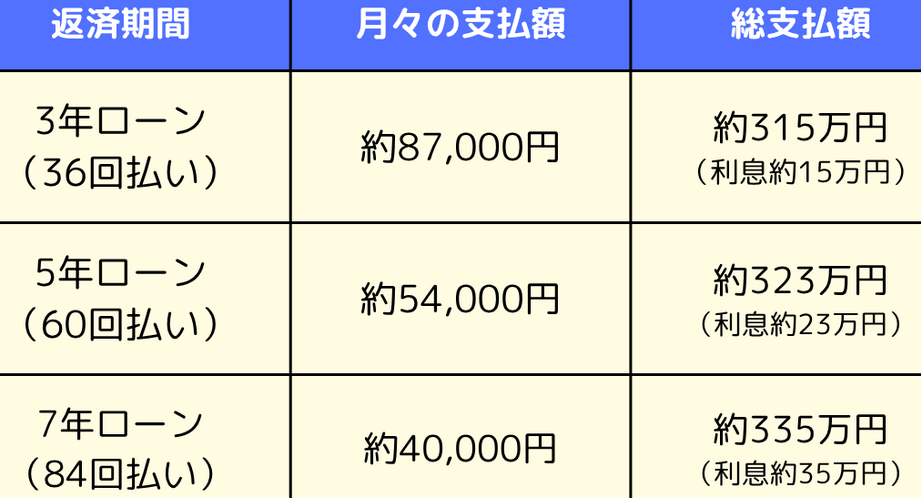

総支払額への影響

次に、具体的な数値例を挙げてみましょう。仮に借入額300万円として異なる返済期間で計算した場合、

| 返済期間 | 金利 | 月々の支払い | 総支払額 |

|---|---|---|---|

| 3年 | 2.0% | 87,000円 | 3,150,000円 |

| 5年 | 2.5% | 54,000円 | 3,240,000円 |

| 7年 | 3.0% | 45,000円 | 3,780,000円 |

上記の表からもわかる通り、同じ借入額でも返済期間によって月々の負担や最終的な総支払額は大きく変わります。この情報を基に、自分自身に合った条件で車 ローン 利子はいくらかという疑問にも答えられるでしょう。

私たちは、このような詳細なシミュレーションを行うことで、自身に最適なプランを見つけ出す手助けとなります。また、実際には各金融機関によって提示される条件やキャンペーンによっても変動しますので、それらもしっかり確認しましょう。

クレジットスコアと金利の関係

クレジットスコアは、車ローンの利子に直接的な影響を与える要素となります。高いクレジットスコアを持つことで、金融機関から提供される金利が低くなる傾向があります。このため、自分のクレジットスコアを理解し、改善することは重要です。特に、私たちが「車 ローン 利子 いくら」を考える際には、このスコアが大きな役割を果たします。

クレジットスコアによる金利差

多くの金融機関では、クレジットスコアに基づいて異なる金利を設定しています。以下は一般的な基準です:

- 良好(700以上): 低金利で借入可能。

- 普通(650~699): 平均的な金利。

- 悪化(649以下): 高金利または融資不可の場合も。

このように、私たちの信用履歴や支払い履歴が反映され、最終的な借入条件に影響を及ぼします。したがって、高いクレジットスコアを維持することが、お得なローン選びにつながります。

クレジットスコア改善のポイント

もし現在のクレジットスコアが望ましくない場合でも、改善策はいくつかあります:

- 定期的に信用情報を確認する: エラーや不正確な情報の修正。

- 支払い遅延を避ける: 毎月の請求書は期限内に支払う。

- 利用可能枠内で管理: クレジットカード利用額は限度額以内に抑える。

これらの対策によってクレジットスコアが向上すれば、その結果として車ローン契約時の条件も有利になるでしょう。このような観点からも、自分自身で積極的に行動し、より良い条件で「車 ローン 利子 いくら」かという問いへの答えを見つけていくことが肝要です。

| クラス | 範囲 | 推奨される金利 |

|---|---|---|

| 良好 | 700以上 | 2.0%~2.5% |

| 普通 | 650~699 | 2.5%~3.5% |

| 悪化 | 649以下 | 3.5%以上 |

この表からわかるように、高いクレジットスコアほど魅力的な金利で融資を受けられることになりますので、自身の信用状況について意識しておく必要があります。

お得なローン選びのポイント

私たちが「車 ローン 利子 いくら」を検討する際、ただ金利の低さだけでなく、他にも考慮すべきポイントがあります。お得なローンを選ぶためには、以下の要素に注意を払うことが重要です。

### 金利以外の手数料

多くの金融機関では、金利以外にも様々な手数料が発生します。例えば、契約時にかかる事務手数料や、早期返済時の違約金などがあります。これらは見落とされがちですが、総支払額に大きな影響を与えることがありますので、必ず確認しておく必要があります。

### 借入条件と返済計画

借入条件も重要です。具体的には、自分自身の返済能力をしっかりと把握し、それに基づいたプランを立てることが求められます。また、多くの場合、長期間の返済を行うことで月々の負担は軽減されますが、その分利息は増加します。このバランスを理解することで、自身に最適なローン選びにつながります。

### 複数社から比較検討

最後に、大切なのは複数の金融機関からオファーを比較することです。一つだけでなく、多角的に情報収集し、自分に合った条件を見つける努力が必要です。このプロセスによって、「車 ローン 利子 いくら」をより良い形で実現できるでしょう。

| ポイント | 説明 |

|---|---|

| 手数料チェック | 隠れた費用も含めて確認。 |

| 返済計画 | 自身の生活スタイルに合わせて設定。 |

| 比較検討 | 複数社からオファー取得。 |

これらのお得なローン選びへのアプローチによって、自信を持って「車 ローン 利子 いくら」という問いへの答えへ近づいていけるでしょう。