車の購入を考えるときに欠かせないのが「車のローンいくら」という疑問です。私たちは、資金計画や月々の支払いについてしっかり理解することが重要だと考えています。この記事では、車のローンにかかる費用を正確に把握するための計算方法やポイントについて解説します。

まずは、基本的なローンの仕組みや金利の影響を理解しましょう。また、私たちが見落としがちな手数料や保険料についても触れます。これらの情報を知ることで、自分たちに合った最適なローンプランを選ぶ助けになります。

さて皆さんは、どれくらいのお金が必要なのか具体的にイメージできていますか?この先では、詳細な計算方法をご紹介しますので一緒に確認していきましょう。

車のローンいくらかかる?具体的な計算方法

車のローンを計算する際には、いくつかの重要な要素を考慮しなければなりません。具体的には、借入金額、金利、返済期間などが挙げられます。このセクションでは、それぞれの要素がどのように影響するかを見ていきましょう。

必要な情報を集める

まずは以下の情報を準備しましょう:

- 借入金額:購入したい車両の価格から頭金を引いた額。

- 金利:金融機関によって異なるため、複数社から見積もりを取ることが大切です。

- 返済期間:通常は3年から7年程度で設定されます。

これらの項目さえ把握しておけば、具体的な計算が可能になります。

月々の返済額を計算する方法

月々の返済額は次の式で求めることができます。

[

月々の返済額 = frac{借入金額 times 金利}{1 – (1 + 金利)^{-返済回数}}

]

ここで、「金利」は年率を12で割ったもの(例:年率3%の場合は0.03/12)、そして「返済回数」は月単位で表示します。例えば、5年間(60ヶ月)ならば60となります。この式に基づいて実際に数字を代入すると、自分に合った支払いプランが見えてきます。

| 借入金額 | 金利 | 返済期間(年) | 月々の支払額 |

|---|---|---|---|

| 300万円 | 2% | 5 | 5万5000円 |

| 400万円 | 3% | 7 | 6万2000円 |

この表を見ることで、自分自身に適した条件下で支払いシミュレーションができるでしょう。私たち自身も、このようなデータ分析によって最適なプランニングができました。

総支払額とその意味

最後に注意すべき点として、総支払額があります。この総支払額は月々の支払いと返済期間から導き出されます。全体像として把握しておくことで、「車のローンはいくらか」という疑問への答えもより明確になるでしょう。具体的には、

[

総支払額 = 月々の返済額 times 返済回数

]

このように計算しながら、自分たちが負担可能な範囲内であるかどうか再確認することも重要です。また、このプロセス全体こそが賢明な選択につながります。

利息と手数料が影響する車のローンの総額

車のローンを利用する際、利息や手数料が総額に与える影響は非常に大きいです。これらの要素を正しく理解し、計算に組み込むことで、最終的な支払い額を予測しやすくなります。また、より有利な条件でローンを組むためには、これらの費用についても把握しておく必要があります。

利息の影響

自動車ローンの利息は借入金額に対する負担を直接的に増加させます。たとえば、年率が高い場合、その分返済総額も膨れ上がることになります。以下は具体的な例です:

| 借入金額 | 金利(年率) | 返済期間(年) | 総支払額 |

|---|---|---|---|

| 300万円 | 2% | 5 | 約330万円 |

| 300万円 | 5% | 5 | 約350万円 |

この表からわかるように、同じ借入金額でも金利によって総支払額は変動します。

手数料の考慮点

さらに、自動車ローンには手数料が発生することがあります。これには契約手数料や事務手数料などが含まれます。このような追加費用も無視できません。たとえば契約時にn10,000円の手数料がかかる場合、それは月々の返済にも影響します。そのため、必ず見積もり時には手数料も確認し、自分たちの予算内で収められるかどうか判断しましょう。

Teniendo en cuenta tanto los intereses como las tarifas, podemos hacer un cálculo más preciso de cuánto realmente nos costará el préstamo para el automóvil.

Llevar un registro claro de todos estos costos y cómo afectan el total a pagar es fundamental para tomar decisiones informadas sobre nuestro préstamo. Esto no solo ayuda a entender “車のローンいくら” sino que también permite planificar mejor nuestras finanzas personales.

月々の返済額を抑えるポイントとは

月々の返済額を抑えるためには、いくつかのポイントを考慮することが重要です。まず、借入金額や金利だけでなく、自分たちのライフスタイルや財務状況に合わせた計画を立てることがカギとなります。以下では、具体的な方法と注意点について詳しく見ていきましょう。

借入期間の調整

月々の返済額は、借入期間によって大きく変わります。一般的に、借入期間が長ければ長いほど月々の返済額は少なくなりますが、その分総支払額は増加します。このため、自分たちに合った適切な期間を選ぶことが重要です。

- 短期ローン(3年):月々の返済額は高いが、総支払額は少なくなる。

- 中期ローン(5年):バランスよく月々の負担と総支払額を抑えられる。

- 長期ローン(7年以上):月々の負担は軽減されるが、利息負担が増える。

金利タイプの選択

車のローンには固定金利と変動金利があります。それぞれにメリット・デメリットがありますので、自分たちの経済状況や将来予測に基づいて慎重に選ぶ必要があります。

- 固定金利:安定した返済計画を立てられる反面、市場金利上昇時には不利益になる場合もある。

- 変動金利:初期段階で低い金利設定となる可能性があるが、市場状況によって変化しうるリスクも伴う。

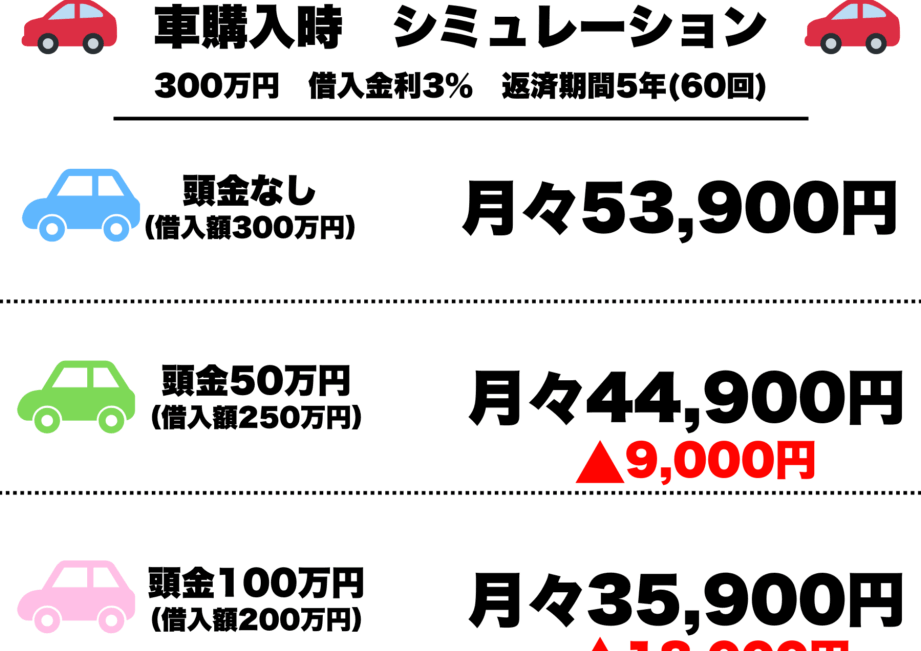

頭金を準備する

頭金を多く用意することで、借入金額自体を減らすことにつながり、その結果として月々の返済額も軽減されます。また、大きな頭金を支払うことで金融機関からより良い条件で融資してもらえる可能性もあります。理想的には購入価格の20%〜30%程度を目安として準備すると良いでしょう。

これら3つのポイントに留意しながら計画的に進めることで、「車のローンいくら」と悩むことなく、自分たちに合った最適なプランで安心して車購入へ進むことができるでしょう。

借入金額に応じた適切なプラン選び

私たちが車のローンを考える際、借入金額に応じたプラン選びは非常に重要です。適切なプランを選ぶことで、月々の返済負担を軽減しながらも、安心して車を購入することができます。ここでは、借入金額に基づく最適なプランの選び方について詳しく説明します。

借入金額と返済計画

まず、私たちが借りる金額によって返済計画が大きく変わることを理解しましょう。一般的には以下のような傾向があります。

- 少額(100万円未満): 短期で完済することが可能ですが、高い月々の支払いになるため慎重な計画が必要です。

- 中程度(100万〜300万円): 中期でバランスよく返済することで安定したライフスタイルを維持しやすいです。

- 高額(300万円以上): 長期ローンで月々の負担は軽減されますが、その分利息負担も増加しやすいため注意が必要です。

収入に応じた適正範囲

また、私たちの収入状況も重要な要素となります。一般的には、月々の返済額は手取り収入の20%以内に抑えることが推奨されています。この基準を参考にして自分たちに合った借入金額や期間を設定することが大切です。

| 収入別適正返済限度 | 例:手取り収入(月) | 推奨される月々の返済額(20%以内) |

|---|---|---|

| 低所得者層 | 30万円未満 | 6万円以下 |

| 中所得者層 | 30万〜50万円 | 6万〜10万円程度 |

ライフスタイルとの調和を図るプラン選択

Aさらに、自分たちのライフスタイルと合わせてプランを検討することも欠かせません。例えば、小さなお子様がいる家庭では将来的な教育資金なども考慮しつつ無理なく支払える範囲で設定するべきでしょう。また、急な出費にも対応できる余裕ある資金計画がおすすめです。このように、多角的視点から自分たちに合った最適なローンプランを見つけましょう。

このようなポイントを踏まえれば、「車のローンいくら」と悩むことなく、自信を持って自分たちに最適なプランへ進むことができるでしょう。

クレジットスコアが与える影響と対策

私たちが車のローンを利用する際、クレジットスコアは非常に重要な要素です。このスコアは、私たちの信用力を示す指標であり、金融機関が貸し出し条件を決定する際に大きな影響を与えます。適切な対策を講じることで、より良い金利や条件での借入れが可能となり、「車のローンいくら」の計算にも好影響を及ぼします。

クレジットスコアとは

クレジットスコアは、私たちが過去にどれだけ信頼できる借り手であったかを数値化したものです。具体的には以下のような要素から構成されています。

- 支払い履歴: 期日通りに返済しているかどうか。

- 借入残高: 借りている額と利用可能な限度額との比率。

- 新規信用申請: 最近どれだけ新しいクレジットカードやローンを申し込んだか。

- 信用履歴の長さ: どれだけ長く信用情報があるか。

これらの要素によって評価され、高いスコアほど有利な条件でローンを受けることができます。

スコア向上のための対策

クレジットスコアは一夜にして改善されるものではありません。しかし、次のような対策を講じることで徐々に向上させることが可能です。

- 遅延なく支払う: すべての支払い(特にローンやクレジットカード)を期限内に行うこと。

- 借入比率の管理: 利用限度額いっぱいまで使わず、30%未満に抑えること。

- 不要な申請は控える: 不必要な新規申し込みは避け、一貫した信用履歴を保つこと。

これらの施策によって、おそらく「車のローンいくら」と考えたとき、有利な金利で融資されるチャンスも増えてくるでしょう。また、自分自身でもクレジットスコアについて定期的に確認し、その動向を見ることも重要です。これによって、不安なく計画的に車購入へ進む準備が整います。