車の購入は私たちの生活において重要な決断です。特に300万の車をローンで購入する際には、年収がどれくらい必要なのか気になるところです。 この記事では、300万の車をローンで購入するには年収はいくら必要ですか?という疑問に対して具体的な数字や条件を提示しながら解説します。

私たちはまず、ローン審査の仕組みや返済計画について理解を深めましょう。安定した年収が必要ですが、それだけでは足りません。信用情報や他の負債状況も影響します。このような要素を考慮することで、自分自身に適した金額感をつかむことができます。

この知識を持っていれば自分に合ったプランニングができるでしょう。あなたはどれくらいの年収で300万の車を手に入れたいと思いますか?

年収とローンの関係について知っておくべきこと

年収は、ローンを組む際に非常に重要な要素です。私たちが「300万の車をローンで購入するには年収はいくら必要ですか?」と考える時、まずは年収とローンの関係を理解しておくことが必要です。一般的に、金融機関は借り手の返済能力を判断するために年収を基準とします。このため、安定した収入があることは、より良い条件で融資を受けるための鍵となります。

年収による融資額の目安

金融機関では、多くの場合、年収の一定割合(通常30%から40%)までしか月々の返済額として認めていません。そのため、自分の年収から算出される借り入れ可能額を把握しておくことが大切です。

例えば以下のような計算方法があります:

- 月々の返済可能額 = 年収 × 0.3 ÷ 12

- 借入可能額 = 月々の返済可能額 × ローン期間(月数)

この計算式によって、おおよその借入上限が見えてきます。

返済比率について

また、返済比率も重要な指標です。この比率は、全体的な債務負担がどれほどかを見るものです。具体的には以下になります:

- 一般的な目安:年間総支出に対する年間負債総額

- 健全な範囲:25%〜35%

もしこの値が高すぎる場合、金融機関から融資を受けられない可能性がありますので注意しましょう。

| 年収 | 月々の返済上限 | 借入可能額(5年) | 借入可能額(10年) |

|---|---|---|---|

| 300万円 | 7.5万円 | 450万円 | 900万円 |

| 500万円 | 12.5万円 | 750万円 | 1500万円 |

| 700万円 | 17.5万円 | 1050万円 | 2100万円 |

以上より、自分自身の財政状況や生活スタイルに応じて適切な金額でロ-ン契約できるよう心掛けましょう。また、不確実性や将来への計画も考慮しながら判断することが大切です。

300万の車を購入するために必要な年収の目安

300万の車をローンで購入するには、どれくらいの年収が必要かを考えることは非常に重要です。一般的に、金融機関は借入希望者の年収に基づいて融資額や返済能力を評価します。そのため、私たちは自身の年収から実際にどれくらいの金額が必要になるのか具体的な目安を持っておくべきです。

必要な年収の計算方法

まず、月々の返済可能額とそれに基づく年間返済額を理解することが大切です。以下は、その計算手順になります:

- 月々の返済可能額 = 年収 × 0.3 ÷ 12

- 年間返済可能額 = 月々の返済可能額 × 12

- 総借入可能額 = 年間返済可能額 × ローン期間(年数)

この計算によって、自分が借りられる金額のおおよその範囲が見えてきます。では、具体的な例として300万円の場合を見てみましょう。

| 年収 | 月々の返済上限 | 年間返済上限 | 借入可能額(5年) | 借入可能額(10年) |

|---|---|---|---|---|

| 300万円 | 7.5万円 | 90万円 | 450万円 | 900万円 |

| 400万円 | 10万円 | 120万円 | 600万円 | 1200万円 |

(表中は一部データのみ表示) このような表からもわかるように、300万という年収では、多くの場合、350万〜450万程度までしか融資されないことが分かります。そのため、自動車ローンとして適切な条件で契約できるよう事前にしっかりと準備しておくことが肝心です。

LTV比率について知っておくべきこと

LTV比率とは、「Loan to Value」の略であり、不動産や自動車など担保となる資産価値との比率を示します。この指標も金融機関による審査時には無視できません。通常、この比率は80%未満であることが望ましいとされています。

- LTV比率=(借入金÷担保価値)×100%

- LTV比率80%の場合:担保価値1,000万の場合→最大800万まで融資可!強力サポート!

したがって、高める努力だけではなく、このLTV比率も意識して有利な条件で融資を受けられるよう努めましょう。これら全て踏まえれば、自身に合った適切な予算設定や購入プランニングへとつながります。

返済計画を立てる際のポイント

私たちが300万の車をローンで購入する際、返済計画を立てることは非常に重要です。適切な返済計画を持つことで、無理なく支払いを続けられるだけでなく、将来の生活にも影響を与えないようにすることができます。ここでは、効果的な返済計画を立てるためのポイントについて詳しく見ていきましょう。

収入と支出のバランス

まず考慮すべきは、自身の年収と月々の生活費とのバランスです。毎月どれくらいのお金が必要か正確に把握し、その上でローン返済額を設定することが重要です。以下は考慮すべき主な項目になります:

- 固定費:家賃や光熱費など

- 変動費:食費や交通費など

- 貯蓄や投資:将来への備え

これら全てを踏まえたうえで、余裕を持った返済額設定が求められます。

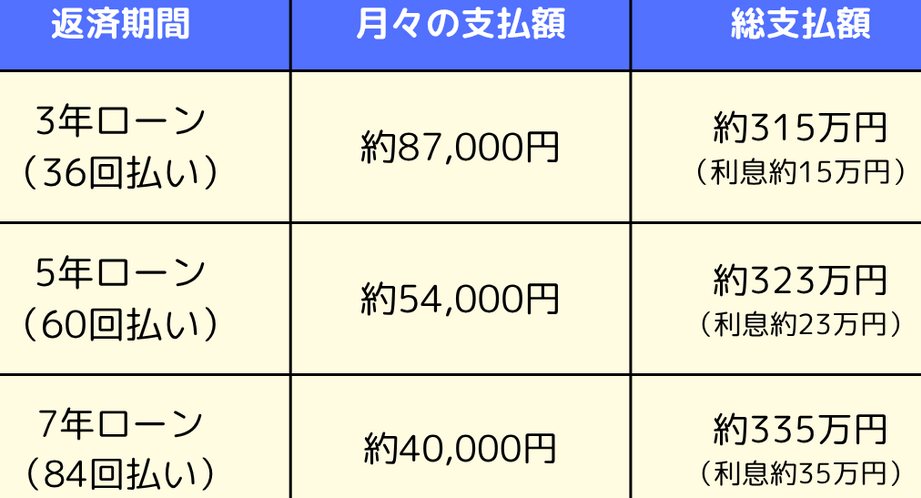

利息と期間の選定

次に利息率とローン期間についても注目しましょう。利息が高い場合、総支払額も増えるため注意が必要です。また、短期間で返済すると月々の負担は大きくなりますが、総利息は少なくなる傾向があります。一方で長期の場合は月々の負担が軽くなるものの、多くの利息を支払う結果となります。この点から自分に合った最適なプランニングが求められます。

| 借入金額 | 金利(年率) | 期間(年) | 月々の返済額 | 総支払額 |

|---|---|---|---|---|

| 300万円 | 2% | 5年 | 54,000円 | 3,240,000円 |

この表からもわかるように、それぞれ条件によって総支払額には大きな差がありますので、自分に合った条件選びには慎重さが求められます。

繰り上げ返済制度について

最後に繰り上げ返済制度にも触れておきたいと思います。この制度を利用することで、早期に元本を減少させることができ、多くの場合、利息負担も軽減されます。ただし、一部手数料等発生する場合もあるため事前確認しておくことがおすすめです。

これらすべての要素をご検討いただいた上で、自身に最適な返済計画を立てることで、「」という疑問への答えへ近づいていけるでしょう。

信用情報が与える影響とは

車をローンで購入する際、私たちが意識しなければならない重要な要素の一つが信用情報です。信用情報は、金融機関が私たちの返済能力や信用worthinessを判断するために使用されます。この情報は、過去の借入状況や返済履歴を基に作成されるため、自分自身の信用状況を正確に把握しておくことが非常に重要です。

信用スコアとは

まず、信用スコアについて理解しておきましょう。これは、個人の信用リスクを数値化したものです。一般的には300から850までの範囲で評価され、高いほど信頼性が高いとされています。以下は、スコアによる影響です:

- 750以上:非常に良好な状態として、多くの場合低金利で融資を受けられます。

- 700-749:良好な状態ですが、一部条件付きになることがあります。

- 600-699:平均的な状態であり、高めの金利が適用される可能性があります。

- 599以下:信頼性が低いため、融資自体難しくなる場合もあります。

信用情報への影響要因

次に、私たちの信用情報に影響を与える主な要因について見てみましょう。この知識は、「」という疑問にも関連します。

- 返済履歴:過去の支払い遅延や未払いは、大きく評価に影響します。

- 借入額と利用率:現在どれだけのお金を借りているか、その割合も重要です。

- CREDIT MIX:(クレジットミックス)異なる種類のクレジット(例:カードローン、自動車ローンなど)も考慮されます。

| <強調 > 良好 | <強調 > 平均 | <強調 > 悪化 | <強調 > 非常に悪化 |

| 450 – 850 | 350 – 449 | 250 -349 | 200-249 |

This table illustrates how our credit scores can directly impact the interest rates offered to us, and consequently, the overall cost of purchasing a car. By understanding these factors, we can take proactive steps to improve our credit status before applying for a loan.

You may want to check your own credit report regularly to ensure that there are no discrepancies that could affect your score negatively. This will not only help you secure a better deal on your car loan but also provide peace of mind as you make significant financial decisions.

その他の費用を考慮した予算設定方法

車をローンで購入する際には、単に車両本体価格だけでなく、その他の費用も考慮する必要があります。これらの追加費用は総支出に大きく影響し、予算設定において重要な要素となります。特に「300万の車をローンで購入するには年収はいくら必要ですか?」という問いに対しては、これらの費用を適切に見積もることが欠かせません。

その他の費用

以下は、自動車ローンを組む際によく発生するその他の主な費用です:

- 自動車税: 車両取得後毎年支払う必要があります。

- 保険料: 自賠責保険や任意保険など、様々な保険に加入することでリスクを軽減します。

- メンテナンス費用: 定期的な点検や修理が必要になる場合があります。

- 燃料代: 車の使用頻度や走行距離によって変動します。

これらのコストは月々または年間で発生しますので、私たちはこれらを含めた総額で予算を立てるべきです。

予算計画例

例えば、300万円の車の場合、以下のような年間経費が想定されます:

| 項目 | 金額 (円) |

|---|---|

| 自動車税 | 30,000 |

| 保険料(平均) | 60,000 |

| メンテナンス及び修理(年間) | 50,000 |

| 燃料代(平均) | 120,000 |

| 合計 (年間) | 260,000 |

この例では、年間約26万円が追加的なコストとして発生します。そのため、この金額を年収から引いた上で、本来必要とされる返済可能額を再評価することが重要です。私たち自身が計画した返済負担率内で運転できるよう、それぞれの生活状況や支出パターンに応じて調整しましょう。

このように他の費用も踏まえた予算設定方法は、「」という質問への答えにも直結します。正確なフィナンシャルプランニングによって、不安なく新しいカーライフを楽しむことができるでしょう。