19歳で車を運転するのはワクワクする体験ですが同時に 「19歳車保険いくら」 という悩みもついてきます。若年層向けの自動車保険は一般的に高額になる傾向があり私たちがしっかりと理解しておくべきポイントです。このブログでは料金の詳細や市場での比較情報を提供し最適な選択をサポートします。

私たちは、19歳のドライバーがどれだけの費用を見込むべきかまたどんな要因が料金に影響するかについて詳しく探ります。また保険会社ごとの特徴やメリット・デメリットも解説しますのでぜひ最後までご覧ください。自分に合った保険を選ぶためには何が重要だと思いますか?この機会に一緒に考えてみましょう。

19歳車保険いくらかかるのか詳しく解説

19歳の方が車保険に加入する際、料金は多くの要因によって変動します。私たちは、具体的な数字をもとにこの料金について詳しく解説していきます。特に、年齢や運転歴、車種などが保険料にどのように影響するかを理解することが重要です。

車保険の平均料金

一般的に、19歳の方が支払う車保険料は他の年齢層と比較して高めです。この傾向は若年層による事故率が高いことから来ています。以下は、19歳の方々が支払う平均的な年間保険料です。

| 項目 | 平均年間保険料 (円) |

|---|---|

| 対人賠償責任保険 | 60,000 – 80,000 |

| 対物賠償責任保険 | 30,000 – 50,000 |

| 自損事故補償 | 20,000 – 40,000 |

| 総合計 (概算) | 110,000 – 170,000 |

保険料に影響を与える要因

私たちが考慮すべき主な要因には以下があります:

- 運転歴: 運転経験が浅いほどリスクと見なされ、高い料金設定になります。

- 車両タイプ: 高価またはスポーティな車両ほど修理費用や事故時のリスクが高いため、保険料も上昇します。

- 居住地域: 都市部では事故発生率が高くなるため、その地域での保険料も上昇しやすいです。

- 利用目的: 通勤・通学用の場合とレジャー用途では異なる評価基準があります。

これらを踏まえて、自身に最適なプランを選ぶことが非常に重要です。また、自分自身や家族との話し合いや事前調査も役立つでしょう。

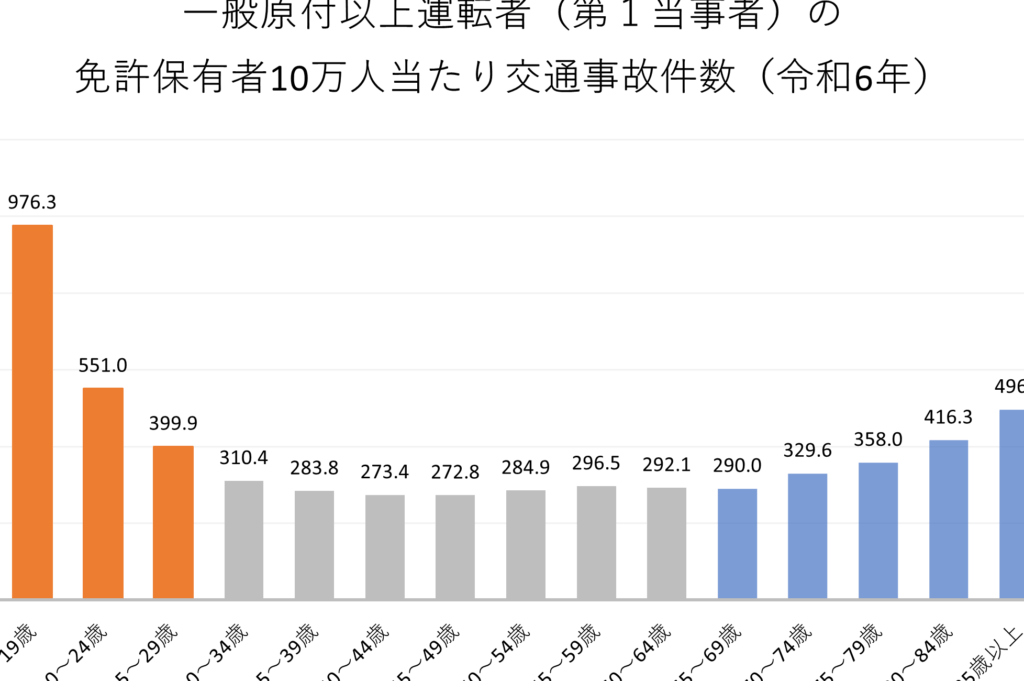

年齢別の車保険料金比較

年齢によって車保険の料金は大きく異なります。特に、19歳の方が加入する場合は、他の年齢層と比較して高めの保険料が設定されることが一般的です。このセクションでは、さまざまな年齢層ごとの平均的な車保険料金を比較し、どのように変動するかを見ていきます。

年齢別平均年間保険料

以下は、異なる年齢層における平均年間車保険料です。これらの情報から、自分自身や家族に最適なプランを選択する際の参考になるでしょう。

| 年齢層 | 平均年間保険料 (円) |

|---|---|

| 19歳 | 110,000 – 170,000 |

| 20-24歳 | 90,000 – 150,000 |

| 25-29歳 | 70,000 – 120,000 |

| 30-39歳 | 60,000 – 100,000 |

| 40-49歳 | 50,000 – 80,000 |

| 50-59歳 | 50,000 – 75,000 |

| 60歳以上 | 45,000 – 70,000 |

A partir de los datos anteriores se puede observar que los jóvenes conductores de hasta 24 años enfrentan tarifas significativamente más altas.

事故率と運転歴への影響

A medida que la edad avanza y la experiencia de conducción aumenta:

- Suele haber una reducción en el riesgo percibido:

- Casi siempre se traduce en tarifas más bajas:

- Aquellos con más años de experiencia generalmente obtienen mejores ofertas.

- Sólo un pequeño porcentaje de conductores mayores presentan accidentes graves.

- Esa estadística refuerza por qué las aseguradoras ajustan sus precios a favor del grupo etario mayor.

- 対人・対物賠償責任:

- 自損事故:

- No Claims Bonus:

- Z計画:

- 対人賠償責任: 他人の身体に損害を与えた場合の保障。

- 対物賠償責任: 他人の財物に損害を与えた場合の保障。

- 自損事故: 自分自身の過失による事故でも適用される保障。

- 搭乗者傷害: 同乗者が怪我をした場合の保障。

- No Claims Bonus: 無事故の場合、翌年度以降に保険料が割引になる制度。

- 運転頻度: どれくらい頻繁に車を使用するかによって必要な保障も変わります。

- 運転技術: 運転経験や技術レベルによってリスク評価が変わり、それによって適切なプランも異なるでしょう。

- SOSサービスなどオプション機能:: 追加費用で更なるサポート体制を整えることも可能です。

- 補償内容: 自分に必要な保障が含まれているか確認しましょう。

- No Claims Bonus: 無事故割引制度があるかどうかチェックしましょう。

- オプションサービス: 追加費用で受けられるサポートや特典について調査します。

Dado este análisis comparativo entre diferentes grupos etarios y su relación con el costo del seguro automovilístico nos ayuda a comprender mejor cómo optimizar nuestra elección al contratar un plan que se ajuste a nuestras necesidades y posibilidades económicas.

19歳のためのおすすめ保険プラン

19歳の方が車保険を選ぶ際には、自分に合ったプランを見つけることが重要です。この年齢層では、運転経験が少ないため、保険料も高くなる傾向があります。しかし、適切なプランを選ぶことで、コストを抑えながらしっかりとした保障を得ることができます。ここでは、おすすめの保険プランとその特徴について詳しく解説します。

おすすめの保険会社

以下は、19歳向けに特化した車保険プランを提供している主な保険会社です。各社の特徴や保障内容も併せてご紹介します。

| 保険会社名 | 平均年間保険料 (円) | 主な特徴 |

|---|---|---|

| A社 | 120,000 | 若年者割引あり、安全運転講習受講でさらに割引可能。 |

| B社 | 115,000 | 事故時サポートが充実しており、迅速な対応が評価されている。 |

| C社 | 130,000 | カスタマイズ可能なプランで、自分に必要な補償だけ選べる。 |

保障内容の比較

各保険プランには異なる保障内容がありますので、それぞれのニーズに応じた選択が大切です:

自動車事故によって他人に怪我や損害を与えた場合の保障。

自身の過失による事故でも適用される補償。

無事故の場合に翌年度以降の保険料が割引になる制度。

詳細な補償内容やオプションによって金額は変動するため、事前確認がおすすめです。

Aこれらのポイントを考慮しながら、自分自身や家族に最適な車両保険プランを見つけましょう。特に若いドライバーとしては、安全運転への意識を高めながら最適な条件で契約することが求められます。また、それぞれのプランごとのメリット・デメリットもしっかり理解しておくことが重要です。

補償内容とその影響を理解する

車保険の補償内容は、私たちが選ぶプランに大きな影響を与えます。特に19歳の方々にとっては、運転経験が少ないため、自分に合った保障を理解することが必要不可欠です。ここでは、主要な補償内容とそれぞれの影響について詳しく説明します。

主な補償内容

以下は、一般的な車保険で提供される主な補償内容です:

これらの補償内容は、それぞれ異なるリスクへの対応策として重要です。例えば、対人賠償責任は他人への損害から守ってくれる一方、自損事故や搭乗者傷害も考慮することで、自分自身や同乗者にも安心感を持つことができます。また、無事故の場合にはNo Claims Bonusによって保険料が軽減されるため、長期的にはコスト削減にも寄与します。

補償内容選択時のポイント

私たちがどのような補償内容を選ぶべきか検討する際には以下の点も考慮しましょう:

Aこれら全てを考慮しながら、自分自身や家族に最適な車両保険プランを見つけることが重要です。特に若いドライバーとして、安全運転への意識向上と共に契約条件もしっかり吟味していくことが求められます。

保険料を安く抑える方法

19歳の方々にとって、車保険料は大きな負担となることがあります。しかし、適切な方法を用いることで、保険料を効果的に抑えることが可能です。ここでは、私たちが実践できる具体的な方法について説明します。

運転経験を積む

運転経験が豊富になるほど、保険料が安くなる傾向があります。新しいドライバーとしての事故リスクは高いため、多くの保険会社は年齢や運転歴に基づいて料金を設定しています。定期的に運転することで、安全運転の技術も向上し、それによって将来的には保険料の引き下げにもつながるでしょう。

複数社から見積もりを取得する

異なる保険会社から見積もりを集めて比較することは非常に重要です。各社で提供されるプランや補償内容が異なるため、自分に合った最良の選択肢を見つける手助けになります。また、一部の保険会社では、オンラインで簡単に見積もり依頼ができるため便利です。以下は比較時に考慮すべきポイントです:

安全運転講習への参加

多くの保険会社では、安全運転講習への参加で割引を提供しています。これらの講習では、安全な運転技術だけでなく、危機管理能力なども学ぶことができます。自身のスキルアップにつながり、その結果として保険料削減につながりますので、一石二鳥と言えるでしょう。

車両選びも重要

SUVやスポーツカーなど、高リスクとされる車両よりも、小型車や経済的なモデルを選ぶことで、自然と保険料は抑えられます。

| 車両タイプ | 平均年間保険料(例) |

|---|---|

| SUV | $1,200 |

| Sedan(セダン) | $900 |

| Crossover(クロスオーバー) $800 |

Aこれら全ての方策を通じて、自身に最適な条件で19歳車保険いくらかかるかについて理解し、有効活用していくことが求められます。慎重な計画と情報収集によって、大幅なコスト削減が期待できるでしょう。