私たちの車を安全に保つためには、車の保険 何等級までの仕組みを理解することが重要です。保険の等級は事故歴や運転履歴に基づきます。この仕組みを知ることで、より良い保険プランを選ぶ助けになります。この記事では、等級制度の基本やポイントについて詳しく解説します。

また、車の保険 何等級まで適用されるかによって、私たちの保険料にも影響があります。特に新しいドライバーや長年無事故で運転している方々にとっては、この情報は非常に価値があります。果たしてどれだけの等級があるのでしょうか?その詳細をご紹介しましょう。興味深い内容が盛りだくさんですので最後までお付き合いください。

車の保険 何等級までの仕組みとは

車の保険における等級制度は、私たちが保険料を設定する際の重要な要素です。この仕組みは、運転者の事故歴や保険利用状況に基づいて等級を決定し、その結果として保険料が変動します。一般的には、無事故であるほど高い等級が得られ、それに応じて保険料が割引されることになります。逆に、事故歴がある場合には等級が下がり、保険料も上昇することがあります。

等級制度の基本的な考え方

等級制度は主に以下のような原則で成り立っています:

- 無事故であれば等級アップ: 無事故期間が続くと、自動的に等級が上昇します。

- 事故や請求によるダウン: 交通事故を起こしたり、大きな請求を行った場合には、次年度から等級が下げられることがあります。

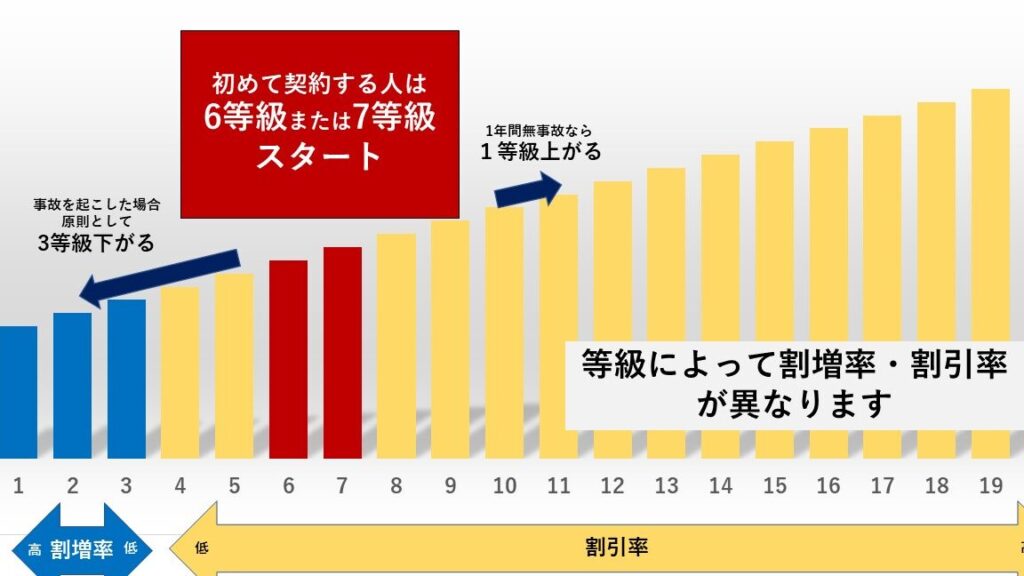

- 初期のスタート地点: 新規契約者は通常、「6」または「7」から始まります。この初期段階からどれだけ早く高い等級へ進めるかがポイントです。

このようにして構築された制度では、多くの場合、10段階以上の異なるランクがあります。それぞれのランクに応じて具体的な割引率や増加率も設定されています。

| 等級 | 割引率 |

|---|---|

| 1 | 0% |

| 2 | 5% |

| 3 | 10% |

| 4~10 | 15%~30% |

この表を見ると、一つ一つのランクアップによって私たちの経済負担を軽減できることがお分かりいただけます。したがって、安全運転を心掛けることで、高い割引率を享受できるチャンスがあります。

等級制度の基本的な考え方

等級制度は、私たちが車の保険を利用する際に非常に重要な役割を果たしています。この制度は、運転者の過去の事故歴や保険金請求の状況に基づいて等級を決定し、その結果として保険料が変動します。また、この仕組みは自動車保険業界全体で広く採用されており、公正かつ透明性のある料金設定を促進しています。

等級の適用範囲

一般的に、等級は事故の有無によって上下します。具体的には以下のような形で適用されます:

- 無事故の場合: 運転者が一定期間無事故であれば、次年度に自動的に等級が上昇します。

- 事故や請求の場合: 交通事故を起こしたり、大きな補償請求を行った場合には、翌年度から等級が下げられる可能性があります。

初期段階と進展

新規契約者は通常、「6」または「7」からスタートすることが多いです。この初期段階からどれだけ早く高い等級へ進めるかがポイントになります。高い等級ほど保険料も安くなるため、安全運転を心掛けることが経済的負担軽減につながります。

| 等級 | 割引率 |

|---|---|

| 1 | 0% |

| 2 | 5% |

| 3 | 10% |

| 4~10 | 15%~30% |

This table illustrates the potential savings we can achieve by moving up in ranks. Clearly, the benefits of maintaining a clean driving record are substantial, making it essential for us to prioritize safe driving practices.

等級が上がると得られるメリット

私たちが車の保険を利用する際、等級が上がることにはさまざまなメリットがあります。特に、高い等級は保険料の割引につながるため、経済的な負担を軽減する大きな要素となります。無事故で運転を続けることで得られるこれらの利点は、長期的に見ても非常に重要です。

保険料の割引

高い等級になると、保険料が次第に安くなる仕組みになっています。例えば、以下のような割引率が適用されます:

- 2等級: 5%の割引

- 3等級: 10%の割引

- 4〜10等級: 15%〜30%の割引

このように、私たちは無事故で運転を続けることで、大幅なコスト削減が期待できます。

信頼性と安心感

また、高い等級は保険会社からの信頼性も示します。過去に事故や請求歴がない場合、私たちは「優良ドライバー」として扱われます。このことは、自動車保険契約時にも有利に働き、新しいプランへの変更や他社への乗り換え時にもスムーズになります。

サポート体制

さらに、高い等級の場合、一部の保険会社では追加サービスや特典も提供されることがあります。例えば:

- 無料ロードサービス

- ダイレクトサポートライン

- 特別プランへのアクセス

これらは全て、安全運転を心掛けている私たちへのインセンティブとして機能し、更なる安心感を与えてくれます。

以上のように、車の保険では何等級まで上昇できるかによって多くのメリットがありますので、安全運転を意識しながら積極的に高い等級へと進む努力が重要です。

等級ダウンの原因とその影響

私たちが車の保険を利用する際、等級ダウンは避けたい事態です。等級が下がる原因はさまざまですが、多くの場合、事故や違反によって引き起こされます。このような状況に陥ると、保険料の増加やサービス内容の低下など、さまざまな影響を受けることになります。

等級ダウンの主な原因

以下は、等級ダウンにつながる一般的な要因です:

- 事故歴: 無事故で運転している場合、高い等級を維持できますが、一度でも事故を起こすと、その影響で等級が下がる可能性があります。

- 交通違反: スピード違反や信号無視などの交通違反も等級に悪影響を及ぼします。

- 請求回数: 保険金を頻繁に請求することで、リスクと見なされて等級ダウンとなることがあります。

これらの要因は、お互いに関連しており、一つでも発生すると連鎖的に影響を及ぼすことがあります。

等級ダウンの影響

等級が下がった結果として考えられる主な影響には以下のようなものがあります:

- 保険料の増加: 等級が一段階下がっただけでも、保険料は大幅に上昇することがあります。具体的には、新しい割引率によって支払い額が変わります。

- 特典やサービスの減少: 高い等級では享受できた追加サービスや特典も失われる可能性があります。例えば、優先サポートラインや無料ロードサービスなどです。

- 契約条件への制限: 一部の保険会社では低い等級の場合、新規契約時やプラン変更時に選べるオプションが制限されます。

このように、私たち自身だけでなく、自動車保険全体にも大きな負担となりますので、安全運転を心掛けて高い評価を維持する努力が重要です。

保険料に与える等級の影響

私たちが理解しておくべき重要な点は、等級が保険料に与える影響の大きさです。等級制度は、事故や違反の履歴によって変化しますが、それに伴い保険料も大きく変わることがあります。実際、等級が上がることで得られる割引と、逆にダウンした場合の追加費用をしっかり把握することが必要です。

| 等級 | 保険料(例) |

|---|---|

| 1 等級 | ¥100,000 |

| 5 等級 | ¥70,000 |

| 10 等級 | ¥50,000 |

| 15 等級以上 | ¥30,000〜40,000(割引適用後) |

この表からもわかるように、高い等級を持つことで、私たちの支払う保険料は顕著に低減されます。一方で、低い等級の場合には、その分高額な保険料を支払うことになります。このため、安全運転や交通ルールの遵守は非常に重要です。

また、例えば以下のような要因によっても保険料は影響を受けます:

- 事故歴: 過去3年以内に事故を起こした場合、その影響で通常より高い料金になることがあります。

- 交通違反: スピード違反や飲酒運転など、大きな違反は特に厳しく評価されます。

- 請求回数: 保険金請求が多いと、それだけリスクと見なされて料金が上昇する可能性があります。

これら全ての要素を考慮すると、自動車保険への投資として、高い等級を維持することは非常に意義深いものです。私たち自身の日常生活にも直結する問題であるため、この仕組みについて十分理解しておく必要があります。