車を運転する際に避けて通れないのが「車の自賠責保険」です。この保険は私たちの安全と安心を守る重要な存在です。しかし、「車の自賠責保険 いくら」と考えると、具体的な料金や条件について気になる方も多いでしょう。私たちはこのブログ記事でその詳細な料金情報をご紹介します。

自賠責保険にはさまざまな要素が影響し合います。そのため実際にどれくらいの費用がかかるかは一概には言えません。そこで、私たちは【車の自賠責保険】に関する最新情報や注意点を整理しました。この情報を元に、自分自身や家族を守るための適切な選択ができるようになりたいと思っています。あなたも「車の自賠責保険 いくら」について知りたくありませんか?

車の自賠責保険 いくらかかるのか詳しく解説

車の自賠責保険は、私たちが車を運転する際に欠かせない保険です。これにより、交通事故による他者への損害をカバーすることができます。しかし、具体的に「車の自賠責保険 いくら」かかるのかは、多くの人が疑問に思う点です。ここでは、その料金について詳しく解説します。

まず、自賠責保険の料金は主に以下の要因によって決まります:

– 車両の種類

– 使用目的(営業用・非営業用)

– 契約期間

これらの要素が組み合わさることで、最終的な費用が算出されます。

### 車両の種類とその影響

一般的には、小型車や軽自動車の場合、保険料は比較的低額ですが、大型トラックやバスなどの場合、当然ながら保険料も高くなります。このような違いは、自賠責保険が対象とするリスクと密接に関連しています。

### 使用目的による料金差

また、使用目的によっても料金には違いがあります。例えば、商業利用であればリスクが高いため、その分だけ料金も上昇します。一方で、プライベート利用の場合はリスクが低く設定されているため、お得になることがあります。

### 契約期間について

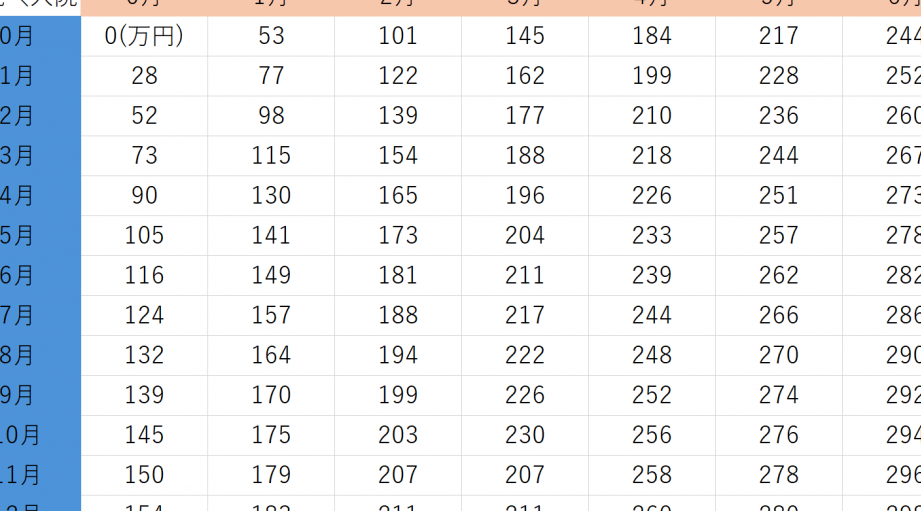

契約期間も重要な要素です。通常、自賠責保険は1年から3年まで選択可能ですが、それぞれの期間ごとに総額として支払う金額には差異があります。そのため、一時的にしか使用しない場合には短期契約を選ぶことで費用を抑えることも可能です。また、長期契約を結ぶことで割引率が適用される場合もありますので、この点にも注目しておく必要があります。

| 契約期間 | 平均費用(税込) |

|---|---|

| 1年 | 13,000円〜15,000円 |

| 2年 | 24,000円〜26,000円 |

| 3年 | 35,000円〜38,000円 |

このように、「車の自賠責保険 いくら」かかるかという問いには多面的な視点からアプローチする必要があります。それぞれの条件や状況によって変動するため、自分自身に合ったプランを選ぶことが大切です。

料金に影響する要因とは

料金は、私たちが車の自賠責保険を選択する際に重要な要素です。そのため、具体的にどのような要因が料金に影響を与えるかを理解することは非常に大切です。以下では、具体的な要因について詳しく見ていきます。

### 車両の年式と状況

車両の年式や状態も、自賠責保険料に影響を与える要因となります。一般的には、新しい車ほど安全性が高く評価されるため、保険料は低くなる傾向があります。一方で、古い車や事故歴のある車の場合、そのリスクが考慮されて保険料が上昇する可能性があります。また、定期的なメンテナンスを行っているかどうかもポイントです。良好な状態であればリスク評価が低くなることがあります。

### 過去の事故歴

過去に交通事故を起こした経験も、自賠責保険料に影響します。私たち自身や運転者としての履歴によって、リスクプロファイルが変わり、それに基づいて料金が設定されるからです。例えば、過去3年間で複数回事故を起こしている場合、その結果として保険料は高額になる場合があります。この点では、安全運転を心掛けることで将来的なコスト削減につながることもあります。

### 地域差による影響

地域ごとの交通事情もまた、自賠責保険料には無視できない要因です。都市部など人通りや交通量が多い地域では事故率も上昇しやすいため、その分だけ料金も高めになります。それとは対照的に、人里離れた地域では事故発生率が低いため、お得になるケースも少なくありません。このような地域特有のリスク評価にも注目しましょう。

| 要因 | 影響例 |

|---|---|

| 車両の年式 | 新しい車は安価になりやすい |

| 過去の事故歴 | 複数回の場合、高額化する可能性あり |

| 地域差 | 都市部は高く、地方は安くなる傾向あり |

このように、「車の自賠責保険 いくら」かかるという問いには、多様な観点からアプローチする必要があります。それぞれ異なる条件によって変動するため、自身の状況と照らし合わせて最適なプランを選ぶことが求められます。

契約期間による費用の違い

契約期間は、車の自賠責保険料において重要な要素です。一般的に、自賠責保険は1年または2年の契約が主流ですが、契約期間によって費用が異なることがあります。そのため、自分にとって最適な契約期間を選ぶことが、経済的にも大きな影響を及ぼします。

### 1年契約と2年契約の違い

1年契約の場合、その都度更新手続きが必要となります。一方で、2年契約では一度の手続きで済むため、手間を省くことができます。また、長期契約の場合、一括払いをすることで割引が適用されることもあります。以下の表にて、それぞれの特徴をまとめました。

| 契約期間 | 特徴 | 費用例 |

|---|---|---|

| 1年 | 毎年更新必要 短期利用向け |

おおよそ4万円前後 |

| 2年 | 一度の手続きで済む 割引適用可能性あり |

おおよそ7万円前後(年間換算で3.5万円) |

### 契約期間によるコスト管理

私たちが選択する自賠責保険には、それぞれメリットとデメリットがあります。例えば、長期的な視点で見ると2年契約は初期投資こそ高いものの、結果的にコストパフォーマンスが良くなる可能性があります。また、中途解約の場合も料金体系は異なるため、この点も考慮しながら判断することが求められます。

### 自身の使用状況に応じた選択

車を頻繁に利用する方や長距離ドライブを計画している場合は、安定した保障を得るためにも長期プランがおすすめです。しかし逆にあまり運転しない方や短期間だけ車両を利用する予定ならば1年プランでも十分と言えるでしょう。このように、自分自身のライフスタイルや使用状況に基づいて最適な選択肢を見つけることが大切です。

保険料を節約する方法

私たちが車の自賠責保険を選ぶ際、は非常に重要です。特に、長期的な視点でコストを管理しながら、自分のライフスタイルに合ったプランを見つけることが求められます。ここでは、具体的な節約方法をご紹介します。

割引制度の活用

多くの保険会社では、さまざまな割引制度があります。これらを利用することで、保険料を大幅に削減できる可能性があります。代表的な割引には以下のようなものがあります。

- 無事故割引: 一定期間事故歴がない場合に適用される。

- 継続契約割引: 同じ保険会社と長期間契約している場合。

- 複数契約割引: 自動車以外の保険も同時に契約すると適用される。

これらの割引条件は各社によって異なるため、詳細を確認し自分に合ったプランを選ぶことが重要です。

口コミや比較サイトの利用

インターネット上には多くの比較サイトや口コミ情報が存在します。他者の体験談や評判を見ることで、自分に最適な自賠責保険を見つけやすくなるでしょう。料金だけでなく、サービス内容も考慮して選択することが費用対効果につながります。

定期的な見直し

私たち自身の生活環境や運転頻度は年々変化します。そのため、一度契約した後も定期的に見直すことが必要です。例えば、自動車を手放す予定がある場合は短期プランへの切り替えも検討できます。また、新しいプランやキャンペーン情報にも目を光らせておくことで、お得な条件で再契約できるかもしれません。

| 節約方法 | 概要 |

|---|---|

| 割引制度活用 | 無事故・継続・複数契約など、多様な割引あり。 |

| 口コミ/比較サイト利用 | 他者評価からベストプラン発見。 |

| 定期的見直し | 生活環境変化時に最適プランへ更新。 |

このように、私たちは自賠責保険料を節約するためにはいくつかの戦略があります。それぞれ試行錯誤しながら、自分自身と家族のニーズに合わせた最良策を探っていきたいものです。

他の保険との比較と選び方

私たちが車の自賠責保険を選ぶ際、他の保険との違いを理解することは非常に重要です。特に、自動車保険市場にはさまざまな選択肢が存在し、各プランの特徴や料金体系を把握した上で自分に合ったものを見つける必要があります。このセクションでは、自賠責保険と他の関連する保険との比較ポイントについて詳しく解説します。

自賠責保険と任意保険の違い

まず、自賠責保険と任意保険の基本的な違いについて確認しましょう。自賠責保険は法律によって義務付けられているため、すべての車両が加入しなければなりません。一方で、任意保険は加入が任意ですが、自分自身や他者への補償範囲を広げるためには非常に有効です。以下は、それぞれの特徴です。

- 自賠責保険:

- 法律で義務化されている。

- 最低限度の補償しか提供しない。

- 安価だがカバー範囲が狭い。

- 任意保険:

- 加入は自由だが推奨される。

- 幅広い補償内容(人身傷害、物損など)。

- 保険料は高めだが安心感が得られる。

このように、自賠責とは異なるメリット・デメリットがありますので、自分自身や家族、運転スタイルに合わせた最適な選択肢を検討することが大切です。

他の保障内容との組み合わせ

また、私たちは自賠責以外にも多くのオプションから保障内容を組み合わせることも可能です。例えば、

- 個人情報漏洩対策: 自動車事故によって個人情報が流出した場合でも補償してくれる特約。

- ロードサービス: 車両トラブル時に迅速に対応してくれるサービス。

- 事故・故障時サポート: 緊急時に助けてもらえるダイヤルサービスなど。

これら追加保障は役立つ場面も多いため、自分たちの日常生活や運転スタイルから必要性を考慮すると良いでしょう。結果として、多角的な視点で計画的に選定することで、大きな経済的負担から守る手助けとなります。

| タイプ | 特徴 |

|---|---|

| 自賠責保険 | 義務化された最低限度保証。 |

| 任意保険 | 充実した保証内容で安心。 |

| 追加特約 | 様々なリスクヘッジ可能。 |

私たち自身と愛する人々を守るためにも、このような比較検討こそが重要なのです。それぞれのニーズや希望条件を明確化した上で、最適なプランへアクセスできるよう努めたいものですね。