私たちが車を購入する際に重要なポイントの一つは、車ローンどこで申し込むかです。数多くの選択肢がある中で、自分たちに最適な金融機関やサービスを見つけることは容易ではありません。このブログ記事では、信頼できる情報源から得られた知識を基に、どこで申し込むべきか具体的なアドバイスをお伝えします。

私たちは、金利や返済条件を比較しながら、最も優れた選択肢を探る方法について詳しく説明します。また、それぞれの申請手続きの特徴についても触れることで、読者の皆さんが自分に合った車ローンを見つけやすくなるようサポートします。あなたはもう次のステップへ進む準備ができていますか?

車 ローン どこで申し込むかのポイント

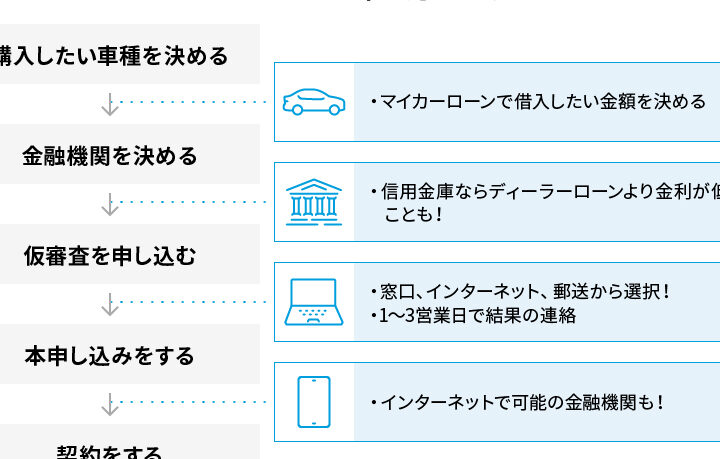

私たちが車のローンを申し込む際に重視すべきポイントは、申し込み先の選択とその特徴です。どこで申し込むかは、金利や条件に大きく影響するため、慎重な判断が必要です。また、自分自身のニーズに合った金融機関やサービスを選ぶことも重要です。そのためには、情報収集と比較検討が不可欠です。

申し込み先の種類

車ローンを申し込む際には、主に以下のような種類があります。

- 銀行

- 信用力が高く、多様なプランを提供しています。

- 信用金庫

- 地域密着型であり、柔軟な対応をしてくれることが多いです。

- 消費者金融

- 審査が比較的スピーディーですが、金利が高めになる場合があります。

- ディーラー融資

- 車購入時に利用できる特別プランを提供するケースがあります。

それぞれのメリット・デメリットを理解し、自分に最適な選択肢を見つけることが大切です。

金利や条件の確認

各金融機関によって金利や返済条件は異なるため、しっかりとした比較が求められます。特に注意すべき点としては、

- 金利タイプ(固定金利か変動金利)

- 借入限度額

- 返済期間(短期・長期)

これらについて具体的な数値や条件を把握することで、自分に合ったプランへの理解も深まります。各社のホームページなどで表形式で整理してみると良いでしょう。例えば:

| 金融機関 | 固定金利 (%) | 変動金利 (%) | 借入限度額 (万円) |

|---|---|---|---|

| A銀行 | 2.5% | – | 500 |

| B信用金庫 | – | 1.8% | 300 |

| C消費者金融 | – | 3.0% | 200 |

| Dディーラー融資 | 2.0%– |

このような一覧から自分たちの希望条件に合うものを探し出すことで、有効な判断材料となります。どこで車ローンを申し込むか、そのポイントについて考える際には、このようなしっかりとした準備と情報収集が不可欠なのです。

申込み先の種類と特徴

私たちが車のローンを申し込む際には、各金融機関やサービスの特徴を理解することが重要です。以下に述べる申込み先の種類ごとに、それぞれのメリットやデメリットについて詳しく見ていきましょう。

銀行

銀行での車ローンは、一般的に金利が低く設定されています。また、多様なプランを提供しているため、借入額や返済期間など、自分に合った条件を選びやすいです。しかし、審査が厳しい場合も多いため、信用力が求められます。

信用金庫

地域密着型である信用金庫は、顧客との関係性を重視し、柔軟な対応をしてくれることがあります。そのため、小規模な融資にも対応可能ですが、大手銀行と比べると金利が高めになる場合があります。地域によってサービス内容も異なるので、自分の住んでいる地域の信用金庫を調査することが大切です。

消費者金融

消費者金融からの車ローンは、審査プロセスが比較的スピーディーである点が魅力です。ただし、その分金利は高めになる傾向があります。短期間で融資を受けたい方には向いていますが、高い返済負担になる危険性も考慮する必要があります。

ディーラー融資

ディーラー融資では、新車購入時に特別プランとして提供されるケースがあります。この場合、車両本体価格と一緒にローン契約できるため、一度に手続きできる便利さがあります。ただし、他の金融機関よりも条件が不利になる可能性もあるので注意しましょう。

それぞれの申込み先には独自の特徴がありますので、自分自身のライフスタイルやニーズに合わせて最適な選択肢を探すことが重要です。

金利や条件を比較する方法

私たちが車のローンを選ぶ際、金利や条件の比較は非常に重要です。異なる金融機関やサービスによって提供される条件や金利はさまざまであり、自分に最適なプランを見つけるためには、しっかりとした情報収集が必要です。以下では、具体的な比較方法をいくつか紹介します。

金利の種類

まず、金利には大きく分けて固定金利と変動金利があります。それぞれの特徴を理解することで、自分に合った選択ができるようになります。

- 固定金利: 借入時に決定された金利が返済期間中ずっと変わらないため、将来の返済額が予測しやすい。

- 変動金利: 市場の状況によって金利が変わるため、借入当初は低めでも将来的には上昇する可能性もある。そのためリスク管理が重要。

条件の確認ポイント

そうした金利以外にも考慮すべき条件があります。以下は主なチェックポイントです。

- 返済期間: 短期であれば月々の負担は軽減されますが、一方で総支払額は増えることがあります。

- 手数料: 申込手数料や契約手数料など追加費用も含めて比較すること。

- 特典・キャンペーン: 一部金融機関では、新規顧客向けにお得なキャンペーンを実施している場合もありますので要チェックです。