車の購入を考えるときに欠かせないのが車ローン 平均何年で返済するのが一般的なのかという点です。私たちは、この質問を通じて、借り入れ期間の選択肢やその影響について深く掘り下げます。適切な返済期間を知ることは、経済的な健康を維持するために重要です。

最近のデータによれば、多くの人々は車ローン 平均何年で完済しているのでしょうか。また、その背後にはどんな理由があるのでしょう。このブログでは、平均的な返済年数だけでなく、それぞれの選択肢がもたらす利点や欠点についても詳しく解説します。あなたはどれくらいの期間で返済したいと思っていますか?その答えを見つける手助けをいたします。

現在、日本における車ローンの平均返済期間は一般的に5年から7年とされています。この期間内で返済を行うことが多く、特に新車購入時にはこの範囲が広く採用されています。しかし、個人の経済状況や車両の価格、選択した金融機関によっても異なるため、一概には言えません。

車ローンの平均返済期間

最新のデータによれば、以下のような返済プランが人気です。

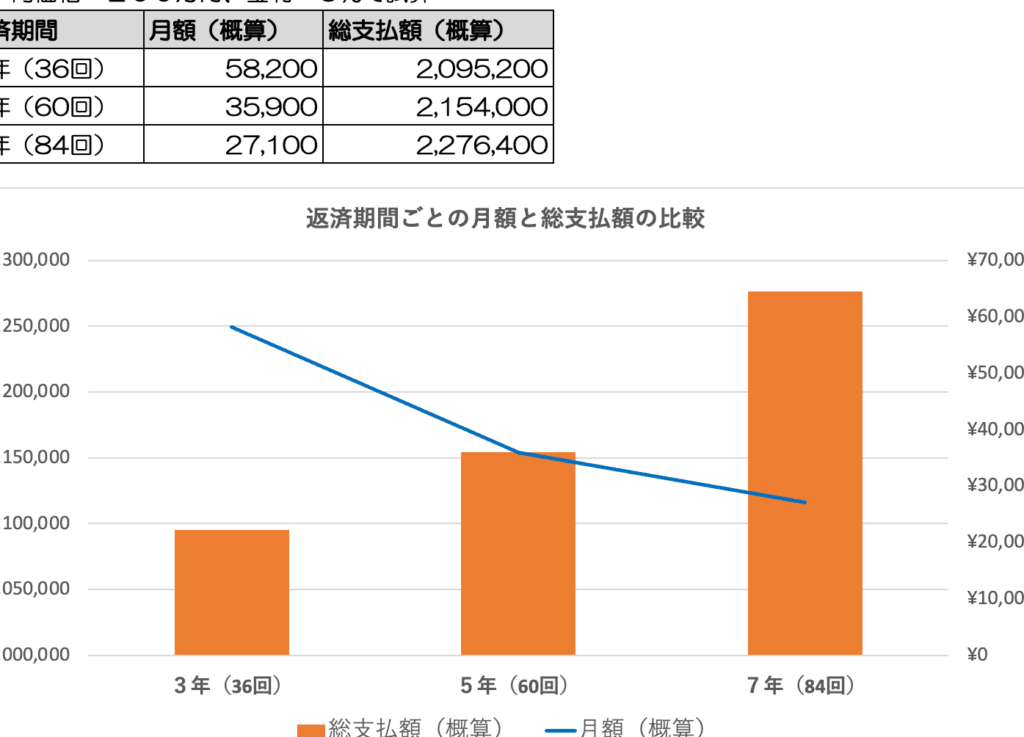

- 3年返済: 短期で支払いを終わらせたい方に向いています。月々の支払い額は高くなりますが、利息負担を軽減できます。

- 5年返済: 標準的な選択肢で、多くの方がこのプランを利用しています。月々の支払額と総支払額とのバランスが良いです。

- 7年返済以上: 長期的に分割することで月々の負担は軽減されますが、最終的な利息は増加します。

| 返済期間 | 月々の支払い | 総利息 |

|---|---|---|

| 3年 | 高い | 低い |

| 5年 | 中程度 | 中程度 |

| 7年以上 | 低い | 高い |

実際には、自身のライフスタイルや将来計画も考慮して最適な期限を決定することが重要です。そのため、複数社から見積もりを取り、自分に合ったプランを慎重に比較検討することをお勧めします。

車ローンの返済期間の現状とトレンド

現在の日本における車ローンの返済期間は、様々な要因によって影響を受けており、近年では特定のトレンドが見られます。特に、自動車市場の変化や経済状況に応じて、多くの消費者が返済期間を選択する際に柔軟性を求めています。最近では、短期返済プランと長期返済プランの両方が注目され、それぞれ異なるニーズに応える形で人気を集めています。

短期返済プランの増加

私たちが注目すべき点は、短期返済プランへの移行です。多くの人が早期完了を希望し、以下のような理由から3年または5年で完済する傾向があります。

- 利息負担軽減: 短い期間で完済できるため、総支払額が少なくなります。

- 新しい車への乗り換え: 新車購入後数年以内に次のモデルへ乗り換えたいという需要も背景にあります。

- 経済的不安定感: 経済情勢や将来への不確実性から、負担を早めに解消したいと考える人が増えています。

長期返済プランにも注意

一方で、長期的な視点から7年以上で分割払いを選ぶ消費者も依然として存在します。この選択肢には以下のようなメリットがあります。

- 月々の支払い額軽減: 支払い負担が少なくなるため、家計管理もしやすくなります。

- 高額商品へのアクセス: 高価格帯の商品も手頃になり、高級車なども手に入れることが可能です。

これら2つのトレンドは相反しているようにも見えますが、市場全体としては多様化したニーズに応じたサービス提供が進んでいることを示しています。また、この現象は金融機関側でも競争力強化につながっており、新しい金利政策や特別オファーなども展開されています。

返済期間による利息の違いと影響

返済期間による利息の違いは、車ローンを選ぶ際に非常に重要な要素です。一般的に、返済期間が短くなるほど、支払う利息額は減少します。そのため、多くの消費者が短期返済プランを選択する理由の一つとして挙げられます。特に、経済的な負担を軽減したいと考える人々には、この点が大きな魅力となっています。

一方で、長期返済プランも根強い人気があります。この場合、一見すると月々の支払いは楽になりますが、その結果として総支払額は増加することになります。そのため、私たちはこの二つの選択肢についてしっかり理解し、自分たちのライフスタイルや経済状況に合った選択をすることが求められます。

利息計算の基本

利息は通常、年率で設定されており、それぞれの金融機関によって異なる場合があります。ここでは一般的な計算方法をご紹介します。

| 返済期間 | 借入金額(例) | 年利率(例) | 総支払額 | 利息総額 |

|---|---|---|---|---|

| 3年 | 300万円 | 2.0% | 約314万円 | 約14万円 |

| 5年 | 300万円 | 2.0% | 約328万円 | 約28万円 |

| 7年 | 300万円 | 2.0% | 約343万円 | 約43万円 |

上記の表からもわかるように、短期で完済することで支払う利息が明らかに少なくなることが確認できます。我々はこのデータを元に、自身の財政状況や将来設計を考慮して最適なプランを選ぶべきです。

影響する要因と行動パターン

借入時にはさまざまな要因が影響します。例えば、市場金利や個人信用スコアなどです。これらによって提供される条件や金利も変わるため、一概には言えません。しかし、多くの場合、高い信用スコアを持つ人々はより有利な条件で融資を受けやすくなる傾向があります。このような情報にも注意を払いながら、自分たちに合った最適解を見つけ出す必要があります。

また、日本国内では最近特定の商品への需要が高まり、それによって各金融機関も競争力向上へとシフトしています。この流れも我々消費者には多様なオプション提供という形で還元されていますので、有効活用したいところです。

短期返済と長期返済それぞれのメリット

短期返済と長期返済には、それぞれ異なるメリットがあります。私たちがどちらのプランを選ぶかは、個々のライフスタイルや経済状況によって大きく左右されます。ここでは、短期返済と長期返済の利点を明確に比較しながら考察していきます。

短期返済のメリット

- 利息負担が軽減: 短期間で完済するため、総支払額に対する利息が少なくなります。このことは、特に金利が高い時期において非常に有利です。

- 早期解放感: 借入金を早く完済できることで、精神的なストレスから解放されるという心理的なメリットもあります。

- 資産形成の促進: 車ローンを早く終えることで、その後は自由に使える資金が増え、新たな投資や貯蓄へ回すことが可能になります。

長期返済のメリット

- 月々の負担軽減: 月々の支払いが低いため、一時的な経済的圧迫感を和らげることができます。これにより日常生活への影響も最小限に抑えられます。

- 流動性向上: 余裕ある月々の支払いは予想外の出費にも柔軟に対応できる余地を残します。そのため急な出費にも冷静に対処できます。

- 購入車両グレード向上: 高価な車両でも長期間で分割して支払うことができるため、自分自身へのご褒美として選択肢を広げられるでしょう。

このように、私たちは自分たちのニーズや状況によって短期・長期それぞれのプランを慎重に検討し、自身にとって最適な選択肢を見つけ出す必要があります。

車を購入する際に考慮すべきポイント

車を購入する際には、私たちが考慮すべきポイントがいくつか存在します。特に、車ローンの返済期間や条件は、購入後の生活に大きな影響を与えるため慎重に検討する必要があります。ここでは、具体的な要素を挙げてみましょう。

予算設定

まず最初に、自身の経済状況を見極めることが重要です。月々の収入や支出から割り出した 適切な予算 を設定し、その範囲内での車両選びが不可欠です。また、初期費用だけでなく、維持費(保険代、税金など)も考慮する必要があります。

車両の選択肢

次に考えたいのは、どんな種類の車が自分たちのライフスタイルに合っているかという点です。以下は主な選択肢です:

- 新車: 最新技術と保証が付いているため安心感がありますが、高額になる傾向があります。

- 中古車: コストパフォーマンスに優れますが、その分状態や履歴について注意深くチェックする必要があります。

- 電気自動車(EV): 環境への配慮と長期的なコスト削減につながります。ただし充電インフラについても考慮しましょう。

車ローンの条件

最後に注目したい点は、「車ローン 平均何年」で返済できるかということです。返済期間によって利息負担も変わりますので、自身に合ったプランを見つけることが大切です。例えば、

- 短期返済の場合:利息負担は軽減されますが、月々の支払い額は高くなる可能性があります。

- 長期返済の場合:月々の負担は少ないものの総支払額には注意しなくてはいけません。

これら全てを踏まえて計画を立てることで、自分たちにとってベストな選択肢を見つけ出せるでしょう。

他国との比較:日本の車ローン事情

日本の車ローン事情は、他国と比べるといくつかの特徴があります。私たちが注目すべきポイントは、返済期間や利率だけでなく、文化的な背景や経済状況も影響を与えているという点です。特に、日本では車を持つことが生活の一部となっており、そのためのローン制度も成熟しています。

### 車ローンの返済期間

日本における車ローンの平均的な返済期間は約5年から7年とされています。この期間は急速に変化する自動車市場や消費者のニーズに応じて調整されることがあります。一方、アメリカやヨーロッパ諸国では、より長期(6年から8年)または短期(3年から5年)のプランが一般的です。このような違いは、それぞれの国での経済状況や消費者行動によるものです。

### 利率と条件

次に注目すべきなのは、各国間で異なる金利設定です。例えば、日本では金利が非常に低く抑えられているため、多くの場合、月々の支払い額が比較的少なくて済みます。また、日本独特の「残価設定型」のローンも普及しており、この方式では購入後一定期間使用した後に残価を設定し、その分だけを支払う形になります。他国でも類似した制度は存在しますが、その内容には差異があります。

| 国 | 平均返済期間 | 金利 |

|---|---|---|

| 日本 | 5~7年 | 1.0%〜2.5% |

| アメリカ | 6~8年 | 3.0%〜4.5% |

| ドイツ | 4~6年 | 2.0%〜3.0% |

このように、日本以外にも様々なスタイルがありますので、自分たちに合った最適な選択肢を見極める際には、多角的な視点が必要です。