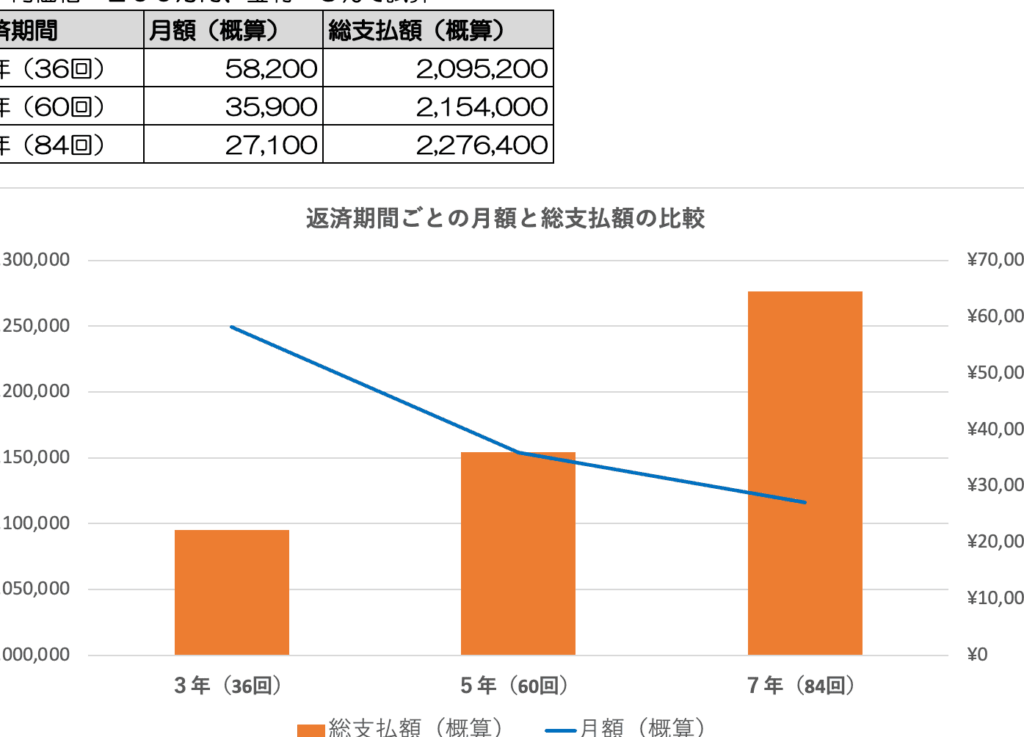

車を購入する際に、多くの人が考慮する重要な要素は「車のローン平均何年」 です。私たちはこの平均期間を理解することで、返済プランをより効果的に立てることができます。実際には、ローンの期間がどれくらいになるかは多くの場合、購入者の状況や金融機関によって異なります。

この記事では、車のローン平均何年 について詳しく解説し、その返済プランについても触れます。また私たちが知っておくべきポイントや選択肢を整理します。長期的な視点で考えると、どのようなプランが最適なのか一緒に見ていきましょう。あなたはどんな返済方法を検討していますか?

車のローン平均何年とはどのようなものか

車のローン平均何年は、一般的に自動車を購入する際に選ばれる返済期間の指標となります。この期間は、借入金額や利率、そして個々の経済状況によって異なりますが、多くの場合、3年から7年 の範囲内で設定されることが多いです。私たちがこの情報を把握することで、自分たちに適した返済プランを見つけやすくなります。

車のローン平均何年の実態

調査によると、日本国内での車のローン平均期間は以下のようになっています。

返済期間

割合 (%)

3年未満

15%

3〜5年

50%

5〜7年

25%

7年以上

10%

このデータからもわかるように、最も多い選択肢は3〜5年 という短めの返済期間です。この選択肢には、新しいモデルへの乗り換えや維持費用を抑えるメリットがあります。しかし、一方で長期的な視点では、月々の支払額が少なくなるため、家計への負担軽減にも繋がります。

車のローン期間選びのポイント

私たちは、自身に合った車のローン平均何年を見極めるためには以下のポイントを考慮すべきです。

収入と支出 : 毎月どれだけ返済に充てられるか。ライフスタイル : 車を頻繁に使用するかどうか。将来計画 : 数年間後に必要となる可能性がある資金計画。

これらを基準として、自分たちが無理なく支払い続けられるプランを立てることが重要です。

返済プランの選び方とそのポイント

私たちが自分に合った返済プランを選ぶ際には、いくつかの重要なポイントを考慮する必要があります。車のローン平均何年という観点から見ると、適切な期間を設定することが大切です。この期間は、月々の支払額や利子負担だけでなく、私たちの生活スタイルや将来の計画にも影響を与えます。したがって、以下に述べる要素をしっかりと吟味することが求められます。

収入と経済状況

現在の収入 : 毎月どれだけ返済に充てられるかを考える際、自身の収入源やその安定性も重要です。支出項目 : 固定費や変動費など他の支出とのバランスも視野に入れましょう。

車の使用頻度

利用目的 : 車を日常的に使う場合は、それに見合った返済プランが必要になります。一方で、あまり頻繁には使わないのであれば、長期的なローンも選択肢となるでしょう。メンテナンスコスト : 車両維持費用も考慮し、新しいモデルへの乗り換え時期なども踏まえて計画しましょう。

将来計画

資金計画 : 数年後に発生する可能性がある大きな支出(教育資金や住宅購入など)について考えることで、今後の生活設計にも役立てることができます。仕事環境 : 転職や引越しなどライフスタイルが変化する可能性についても注意深く検討しましょう。

これらすべてを総合的に判断し、自分たち自身無理なく返済できるプランを立てることこそが、本当に満足できる車両購入につながります。

金利が返済期間に与える影響

金利は、私たちが選ぶ車のローンの返済期間に大きな影響を与える要素です。特に、金利が高い場合、月々の支払額や総返済額が増加し、その結果として長期的なローンを選択することが多くなります。一方で、低金利の場合は短期のローンも視野に入れられるため、より早く完済できる可能性があります。このように、金利によって最適な返済期間が変化するため、自分たちの状況に応じた判断が必要です。

金利と月々の支払い

高金利の場合 : 毎月の負担額が大きくなるため、長期的なプランを考慮せざるを得なくなります。低金利の場合 : 月々の支払いが軽減されることで、短期間で返済することも可能になります。

総返済額への影響

借入金額

金利(%)

返済期間(年)

総支払額(円)

300万円

2.0%

5年

320万円

300万円

5.0%

5年

350万円

300万円

2.0%

10年

360万円

<

300 万円

5.0%

10 年

400 万円 この表からもわかるように、高い金利では総支払額が増加し、その負担感にもつながります。したがって、それぞれの環境下でどれだけの負担になるかをしっかりと評価し、自身に合ったプランニングを行うことが重要です。このような視点から見ると、「車のローン平均何年」という観点も再評価されるべきでしょう。

長期と短期のローンそれぞれのメリット

長期ローンと短期ローンには、それぞれ独自のメリットがあります。私たちが車のローンを選ぶ際、これらの利点を理解することは非常に重要です。特に「車のローン平均何年」という観点から考えると、どちらのプランが自分たちのライフスタイルや経済状況に適しているかを判断する材料になります。

長期ローンのメリット

月々の支払いが軽減 : 長期的な返済計画では、毎月の負担額が少なくなるため、生活費とのバランスを取りやすくなります。安定した資金管理 : 予測可能な支出になるため、家庭計画や他の金融商品との兼ね合いもスムーズです。高額借入にも対応 : 車両価格が高騰している現在、高額な車を購入する場合でも無理なく借入できるという利点があります。

短期ローンのメリット

総支払額が少ない : 短期間で完済することで利息負担が軽減されるため、トータルで見た場合に大きな節約になります。早い自由度 : 車両残債が早く解消されるため、新しい車への買換えや他投資への移行も容易です。金利優遇の場合あり : 一部金融機関では短期間で返済する顧客に対し、有利な金利設定を提供しています。

このように、それぞれ異なる特徴がありますので、自分たちのニーズや経済状況によって最適な選択肢を検討しましょう。「車のローン平均何年」と関連させて考えることで、自分たちにとって最も無理なく運用できるプランニングにつながります。

ライフスタイルに合わせた最適な返済方法

私たちのライフスタイルや経済状況に応じて、車のローンの返済方法を選ぶことは非常に重要です。特に「車のローン平均何年」という観点から見ると、自分に合ったプランを見つけることで、より快適かつ効率的な返済が可能になります。ここでは、具体的なライフスタイル別の最適な返済方法について考えてみましょう。

安定した収入がある場合

毎月一定の収入がある方には、長期ローンが向いています。このプランでは月々の支払い額が軽減されるため、生活費とのバランスも取りやすくなります。また、予測可能な支出になることで、他の支出計画と合わせて管理しやすくなるというメリットがあります。

固定給で安心感: 安定した職業についている方には、高額借入でも無理なく利用できます。余裕を持った家計: 長期的視野で資金管理できるので、急な出費にも対応しやすいです。

変動収入の場合

不規則な収入源を持っている場合は短期ローンがお勧めです。この選択肢では総支払額が少なく抑えられるため、一時的な負担感も軽減されます。また、新しい車への乗り換えも容易になり、自分たちのニーズに応じた柔軟性も得られます。

早期完済による安心: 短期間で完了するため、その後は新しい投資への移行がスムーズです。金利優遇: 一部金融機関では短期間で返済する顧客に対して有利な条件があります。

家庭環境による選択

子育て中や家庭責任が多い場合は、月々の負担を軽減できる長期ローンが望ましいでしょう。これにより教育費など他の重要な支出にも配慮できます。一方で、一人暮らしなど自由度が高い生活スタイルの場合は短期ローンでも問題ありません。自身のライフステージや将来設計を考慮した上で決断することが大切です。

A través de la consideración de estos aspectos, podemos adaptar nuestra estrategia de financiación para un automóvil a nuestras necesidades y estilo de vida específicos. Esto no solo optimiza nuestro presupuesto, sino que también mejora nuestra calidad de vida. Por lo tanto, es fundamental evaluar detenidamente las opciones disponibles antes de tomar una decisión.