私たちが車を購入する際に考慮すべき重要な要素の一つが、車ローン何回払いです。どのくらいの回数で返済を行うかによって、毎月の支払額や総支払額が大きく変わります。適切な返済プランを選ぶことで、経済的な負担を軽減し、自分たちに合ったカーライフを実現できるでしょう。

この記事では、車ローン何回払いが最適かを考えるためのポイントについて詳しく解説します。返済期間や金利条件など様々な要素がありますが、自分たちのライフスタイルや予算に合った選択肢は何なのか、一緒に探っていきましょう。あなたはどれくらいの回数で返済することが理想だと感じていますか?この疑問に答えながら、最適なローンプランを見つける手助けをしていきます。

車ローン何回払いが最適かを決めるための基本的な考え方

私たちが車ローンを選ぶ際、何回払いが最適かを決めるためにはいくつかの基本的な考え方があります。まず、返済期間や月々の支払額、金利などの要素が密接に関係していることを理解する必要があります。これらは全て、私たちの経済的な状況やライフスタイルによって変わってくるため、それぞれの状況に応じて最適なプランを見極めることが重要です。

返済計画の立て方

具体的には、以下のステップで返済計画を立てることが推奨されます。

- 予算設定: 月々どれだけ支払えるかを事前に把握します。

- 金利調査: 異なる金融機関で提示される金利を比較し、自分に合ったものを選びます。

- 返済期間の検討: 長期と短期それぞれのメリット・デメリットを比較し、自分に合った期間を決定します。

収入と支出とのバランス

また、私たちは収入と支出とのバランスも考慮するべきです。例えば、

- 固定費用(家賃や光熱費)

- 変動費用(食費や娯楽)

- 貯蓄目標

これらすべてに影響されながら、車ローン何回払いが自分自身および家族にとって負担にならないかを見極めます。このような分析によって無理なく支払い続けられるプランを選択できるでしょう。

生活スタイルとの整合性

最後に、私たちの日常生活スタイルとも調和した選択が求められます。日常的に利用する車の場合は、多頻度で使用することで価値も高まります。一方であまり使わない場合は、高額なローンは避けたいところです。このような視点からも、自身の日常生活と照らし合わせながら最適なローンプランについて考えていきましょう。

月々の支払額と金利の関係について

月々の支払額と金利は、車ローン何回払いを選ぶ際に非常に重要な要素です。高い金利が適用される場合、同じ返済期間でも月々の支払額は大きく変わります。そのため、私たちはまず金利について理解し、自分自身の経済状況に照らし合わせて最適なプランを見つける必要があります。

| 返済期間 | 金利(年率) | 月々の支払額 |

|---|---|---|

| 36ヶ月 | 2.5% | 約29,000円 |

| 60ヶ月 | 2.5% | 約18,000円 |

| 84ヶ月 | 2.5% | 約14,000円 |

この表からもわかるように、返済期間が長くなると月々の支払額は低くなりますが、その分総支払額は増加します。つまり、短期で完済することでトータルコストを抑えられる一方で、高い月々の負担が生じます。このバランスを考えることがポイントです。

さらに、私たちが選ぶ金利によっても影響を受けます。例えば、同じ借入金額でも異なる金融機関から提供される金利では、大きな差が出ることがあります。そのため、複数の金融機関で提示された条件を比較検討し、自分に合ったものを見極めることが重要です。また、一部前倒し返済や繰上げ返済なども考慮することで、更なるコスト削減につながります。

こうした分析や計画的なアプローチによって、自身にとって負担にならずかつ効率的な車ローン何回払いを選ぶことが可能になります。それぞれのライフスタイルと財政状況に基づいて慎重に判断しましょう。

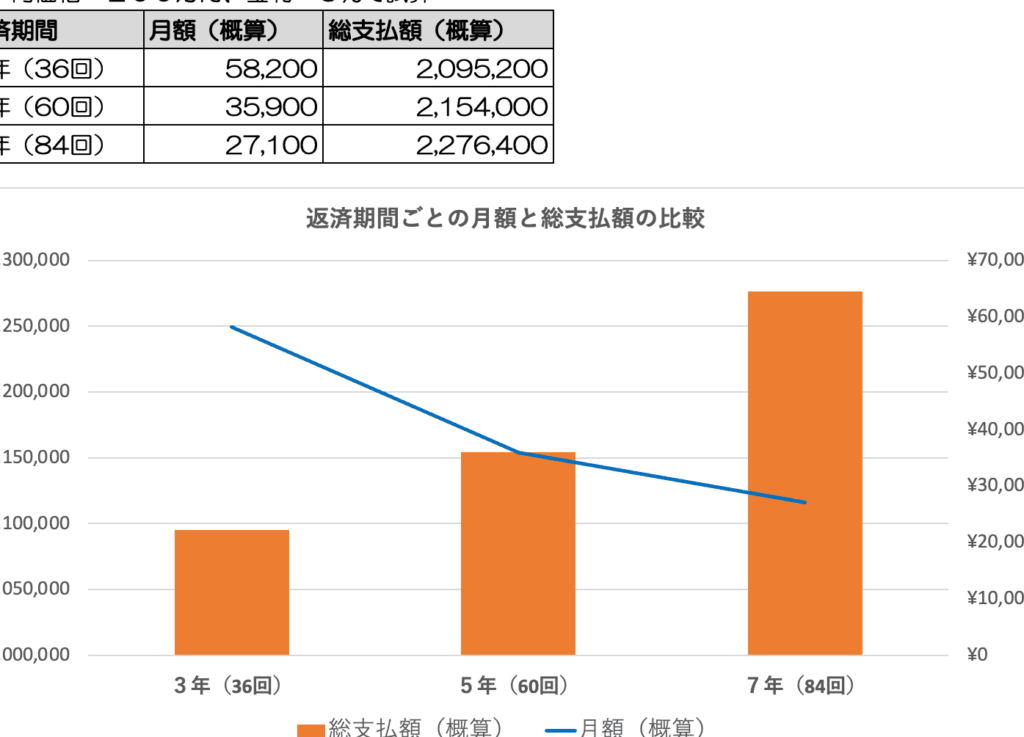

返済期間による総支払額の違い

返済期間が異なると、総支払額にも大きな違いが生じます。例えば、短期の車ローン何回払いを選択した場合、月々の支払額は高くなりますが、総支払額は減少します。一方で、長期プランでは月々の負担は軽減されるものの、その分利息が増え、最終的に支払う金額が大きくなることがあります。このように、返済期間の選択は私たちの経済状況やライフスタイルに密接に関連しています。

具体的には以下の点を考慮する必要があります。

1. 総支払額への影響

- 短期プラン(36ヶ月): 利息が少なく済むため、トータルコストを抑えられます。

- 長期プラン(84ヶ月): 月々の利息負担が大きくなり、結果として総支払額も増加します。

2. 経済状況とのバランス

私たち自身の収入や生活費を踏まえた上で返済計画を立てることが重要です。特に以下の場合によって判断基準が変わります。

- 定職で安定した収入がある場合: 短期返済を選ぶことで総コスト削減につながります。

- 不安定な収入源の場合: 長めの返済期間でリスクを軽減しつつ安心して返済できる環境を整えることも一つです。

| 返済期間 | 月々の支払額 | 総支払額 |

|---|---|---|

| 36ヶ月 | 約29,000円 | 約1,044,000円 |

| 60ヶ月 | 約18,000円 | 約1,080,000円 |

| 84ヶ月 | 約14,000円 | 約1,188,000円 |

この表からも明らかなように、同じ借入金額でも返済期間によって総支払額には顕著な差があります。私たちはこれらすべてを考慮し、自身にとって最適な車ローン何回払いかについて深く検討する必要があります。また、一部前倒し返済なども視野に入れることで、更なるコスト削減につながる可能性があります。

ライフスタイルに合わせた車ローンの選び方

私たちのライフスタイルや価値観に応じて、最適な車ローン何回払いを選ぶことは非常に重要です。例えば、家族構成や仕事の状況が異なると、経済的な負担感も変わります。そのため、自分たちの生活スタイルに合った返済プランを考える際には、いくつかのポイントを押さえる必要があります。

1. 家庭の状況

家庭環境によって支出が大きく影響されるため、その点を考慮することが大切です。以下は注意すべき要素です。

- 子供がいる場合: 教育費など他の支出もあるため、無理なく返済できる期間を選択すること。

- 独身の場合: 自由度が高いため、短期プランで早期完済を目指すことも可能ですが、それでも月々の負担には注意しましょう。

2. 趣味・ライフスタイル

趣味や余暇活動も車ローン選びに影響します。例えば、

- アウトドア好きの場合: 車両購入後は維持費や装備品購入にもお金がかかるので、月々の支払額は抑えた方が良いでしょう。

- 通勤用としてのみ使用する場合: 長期で低金利なプランを選ぶことで月々の負担を軽減し、本業への投資にお金を使う余裕も生まれます。

このように、自分たちの日常生活とニーズをしっかり把握した上で車ローン何回払いについて検討することで、より適切な選択ができるようになります。また、一時的なボーナスなど特別収入があれば、それらも積極的に前倒し返済へ利用し、更なるコスト削減につながる可能性があります。