車の保険料は私たちにとって重要なテーマです。車の保険料 いくらかかるのかを理解することで、より良い選択ができるようになります。本記事では、保険料を計算する方法やその要因について詳しく解説します。私たちが知っておくべきポイントを押さえておけば、自分に合った保険を見つけやすくなるでしょう。

また、年齢や運転歴など様々な要素が保険料に影響を与えることをご存知でしたか?これらの情報をもとに賢い選択ができれば、無駄な出費を抑えることにも繋がります。この記事で扱う内容は私たち全員に役立つものですので是非最後までご覧ください。あなたの車の保険料はいくらになるのでしょうか?

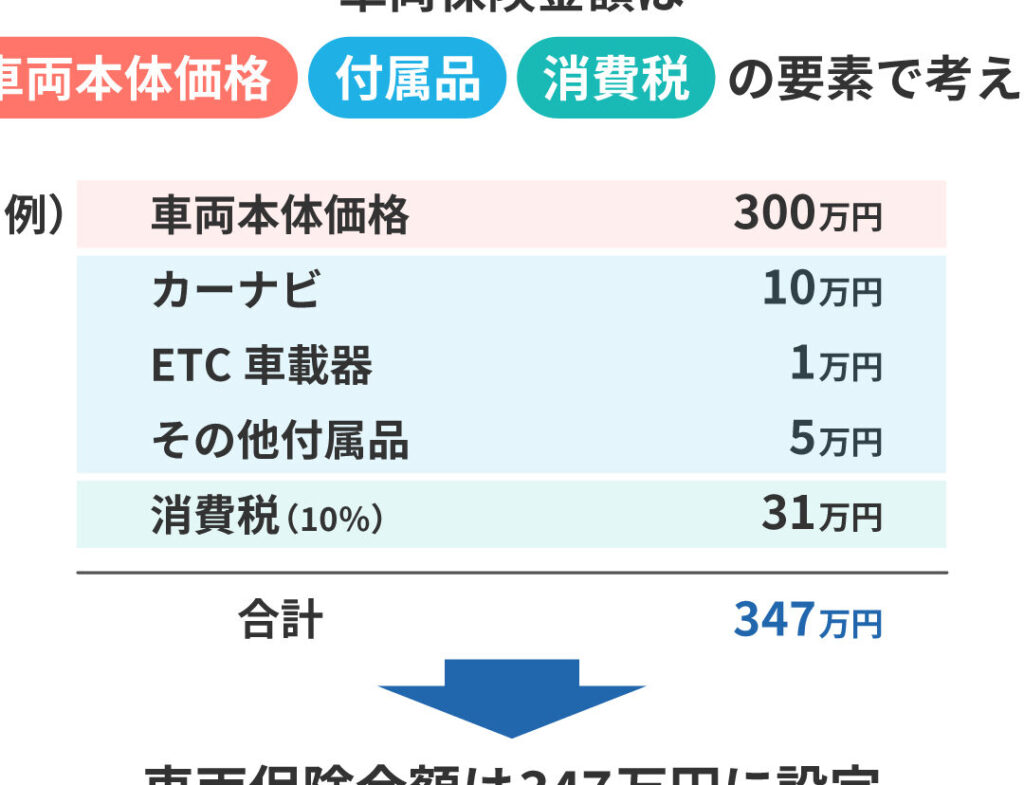

車の保険料 いくらかかる?基本的な計算方法

車の保険料は、さまざまな要因によって変動しますが、基本的な計算方法を理解することで、自分に合った保険の選択が容易になります。一般的には、以下のようなステップで計算を進めます。

保険料の基本的な要素

私たちが考慮すべき主な要素は次のとおりです:

- 車両の種類:高価なスポーツカーや新車の場合、保険料は高くなる傾向があります。

- 運転者の年齢:若い運転者や初心者はリスクが高いため、保険料が上昇します。

- 事故歴:過去に事故を起こしたことがある場合、その影響で保険料が増加します。

これらの要因をもとに、具体的な金額を見積もることができます。例えば、多くの保険会社ではオンラインで簡単に見積もりを行うツールを提供していますので、それを利用して自分自身でシミュレーションすることも可能です。

例として見る計算式

一般的には以下のような式で計算されます:

- 基本料金 × 車両係数 × 年齢係数 × 運転歴係数 = 保険料

ここで、それぞれの係数は各保険会社によって異なるため、一概には言えません。しかし、この式を理解しておくことで、自身に必要な補償内容や条件に応じた適切な選択肢を見る手助けになります。

| 要素 | 説明 |

|---|---|

| 基本料金 | 各種プランごとの初期費用. |

| 車両係数 | 車種によるリスク評価. |

| 年齢係数 | 年齢別リスク評価. |

| 運転歴係数 | 過去の事故歴などによる調整. |

このようにして求められた料金から、更なる割引や特典などについても考慮しながら、自分自身に最適なプランへと導いていきましょう。

保険料に影響を与える要因とは

私たちの車の保険料は、さまざまな要因によって影響を受けます。これらの要因を理解することで、自分に最適な保険プランを選ぶ手助けになります。具体的には、以下のような要素が保険料に重要な影響を与えることが知られています。

運転者の行動と習慣

- 運転頻度:日常的に車を使用する場合、リスクが増加し、その結果保険料も高くなる可能性があります。

- 運転スタイル:急発進や急ブレーキなど、攻撃的な運転スタイルは事故リスクを高め、それに応じて保険料も変動します。

地域や環境

- 居住地域:都市部では交通量が多く事故リスクが高いため、一般的に保険料は上昇します。一方で田舎地域では比較的安価であることが多いです。

- 気候条件:悪天候や自然災害(台風や大雪など)が多い地域では、その影響で保険料が増えることがあります。

車両そのもの

- 安全性能:自動車の安全機能(エアバッグ、ABSなど)が充実しているほど、事故時の損傷リスクが低減されるため、保険料も抑えられる傾向があります。

- 盗難率:盗難される可能性の高い車種の場合、そのリスクを反映した料金設定になるため注意が必要です。

これらすべての要素は相互に関連しており、一つだけではなく複数の側面から考慮する必要があります。私たちはこの知識をもとに、自分自身や家族に合った「車の保険料 いくら」を見積もる際、有効活用できるでしょう。

年齢や運転歴が保険料に及ぼす影響

私たちの年齢や運転歴は、車の保険料に大きな影響を与える要因の一つです。通常、若いドライバーや運転経験が浅い方は、事故リスクが高いため保険料が高く設定されることが一般的です。逆に、年齢を重ねて運転歴が豊富な方は、安全運転をする傾向が強いため、保険料は低くなることがあります。このような背景から、自分自身の年齢や運転歴を把握しておくことは非常に重要です。

年齢による影響

- 若年層(18〜25歳):この年代のドライバーは統計的に事故率が高いため、保険会社から見積もられる保険料も高額になります。

- 中堅層(26〜45歳):このグループでは比較的安定した運転習慣を持つとされるため、保険料も適正範囲内に収まります。

- シニア層(46歳以上):経験豊富で安全意識が高いことから、多くの場合、この群には割引プランなども提供されます。

運転歴による影響

- 初心者ドライバー:新しい免許取得者や最近車両を購入した場合、高いリスク評価によって保険料が上昇します。

- 長期ドライバー:数年以上無事故であれば、安全性評価としてメリットがあり、その結果として割引対象になる可能性があります。

- 過去の事故履歴: 過去に何度か事故を起こしている場合、その履歴は次回以降の契約時にも影響し、高めの料金設定となるケースがあります。

これらの要素を理解することで、自分自身に合った「車の保険料 いくら」を見極める手助けになります。特に初めて自動車保険に加入する際には、自身の年齢や運転歴についてしっかりと考えることが重要です。また、それぞれの状況によって異なる条件やプランも存在するため、複数社から見積もりを取ることでより良い選択肢につながります。

車種別の保険料の違いについて

車の種類によって、保険料には大きな違いがあります。一般的に、高価な車やスポーツカーは、修理費用が高くつくため、保険料も高額になります。一方で、経済的なモデルや古い車両は、通常よりも低い保険料が設定されることが多いです。このように、自分の車種を理解することで、「車の保険料 いくら」がどれくらいになるかを予測しやすくなります。

高級車とスポーツカー

- 高級車:メルセデス・ベンツやBMWなどの高級ブランドは、事故時の修理費用が非常に高いため、その影響で保険料も上昇します。

- スポーツカー:スピードが出ることからリスク評価が厳しくなるため、このカテゴリーでも特に注意が必要です。

コンパクトカーとエコカー

- コンパクトカー:日常使いやすさを備えながらも安価な部品で構成されているため、比較的低価格の保険プランがあります。

- エコカー:燃費性能に優れたモデルは環境意識から人気ですが、その中でも安全性を重視した設計から割引対象となることがあります。

| 車種カテゴリ | 平均保険料(年間) |

|---|---|

| 高級車 | 80,000円〜120,000円 |

| スポーツカー | 70,000円〜100,000円 |

| コンパクトカー | 30,000円〜50,000円 |

| エコカー | 25,000円〜45,000円 |

このように、私たちの選択した「車」のタイプによって、その後の「車の保険料 いくら」が大きく変わることを理解することは重要です。適切なプランを選択する際には、自分自身のニーズだけでなく、自動車そのものについてもしっかり考慮しましょう。

お得な保険プランの選び方

お得な保険プランを選ぶ際には、いくつかの重要なポイントを考慮する必要があります。私たちが求める「車の保険料 いくら」を最適化するためには、自分自身のニーズに合ったプランを見極めることが不可欠です。また、各保険会社によって提供されるサービス内容や料金体系も異なるため、比較検討が大切になります。

補償内容の確認

まずは補償内容をしっかりと確認しましょう。基本的な自賠責保険だけでなく、任意保険では以下のような項目が含まれることがあります。

- 対人賠償:事故による他者への損害賠償。

- 対物賠償:他人の財物に対する損害賠償。

- 車両保険:自己車両に対する補償。

- 搭乗者傷害:同乗者への傷害補償。

これらの中から、自分に必要な保障を選択し、それに基づいてプランを選ぶことで無駄を省けます。

割引制度の活用

多くの保険会社では、様々な割引制度が用意されています。例えば、

- 運転歴無事故割引:一定期間無事故であれば適用されます。

- 複数台契約割引:家族や自分名義で複数台契約すると安くなる場合があります。

- セーフティドライブ割引:安全運転講習など受講後に適用されることがあります。

これらの特典を利用すれば、「車の保険料 いくら」がよりリーズナブルになる可能性がありますので、必ずチェックしてみてください。

| 補償内容 | 平均的な年間費用(円) |

|---|---|

| 自賠責のみ | 15,000円〜20,000円 |

| 任意保険(対人・対物込み) | 30,000円〜80,000円 |

| フルカバー(車両・搭乗者込み) | 70,000円〜150,000円 |

このように、お得な保険プランは単に価格だけでなく、自分自身と愛車に最も合った保障内容を選ぶことから始まります。私たちは慎重に情報収集し、比較サイトや口コミなども活用して満足できる結果につながるよう努めましょう。