車の購入を考えるとき、車のローン 何歳まで組めるかは重要なポイントです。年齢によって金融機関の審査基準や条件が異なるため、私たちはこのトピックについて詳しくお伝えします。特に若い方々や高齢者の方々にとって、自分に適したローンを見つけることは大切です。

多くの人が「自分は何歳まで車のローンを組むことができるのだろう」と疑問に思いますよね。実際には年齢による制限がありそれに伴う条件も存在します。このブログでは、具体的な年齢制限や必要な書類などについて掘り下げていきます。あなたは自分自身に合った条件でローンを利用する準備ができていますか?

車のローン 何歳まで組める条件とは

車のローンを組む際には、年齢によっていくつかの条件が設定されています。一般的に、金融機関は借り手の年齢を重要な要素とみなしており、その理由は主に返済能力や信用リスクに関連しています。私たちが理解すべきことは、年齢制限がどのように適用されるかという点です。

具体的には、多くの金融機関では以下のような年齢条件があります。

- 最低年齢: 通常、車のローンを組むためには18歳以上である必要があります。

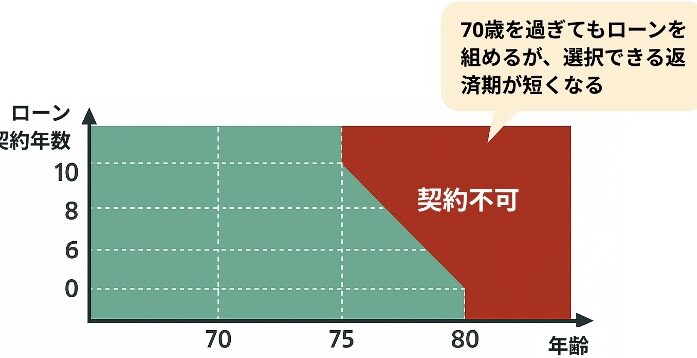

- 最高年齢: 一部の金融機関では70歳未満までとする場合もありますが、高齢者向けプランでは80歳まで融資可能なケースも見受けられます。

これらの条件は、申込者が契約期間中に返済できるかどうかを考慮した結果です。そのため、若年層や高齢者の場合、それぞれ特有の注意点があります。

若年層向け車両ローン

若い世代が車のローンを利用する際には、安定した収入証明や保証人が求められることがあります。また、初めて借り入れを行う場合、自身のお金管理能力や信用履歴についても評価されることがあります。これらは将来的な信用力を示す大切な要素です。

高齢者向け車両ローン

一方で、高齢者の場合は健康状態や収入源(例えば年金など)が重視されます。このため、多くの場合、高額な融資よりも少額から始める方が望ましいと言えます。また、一部金融機関では、高齢者専用の商品を提供していることもあり、それによって選択肢が広がります。

年齢制限とその理由について

車のローンには年齢制限が存在し、その理由は主に返済能力や信用リスクに関連しています。金融機関は、申込者の年齢によって貸付条件を変えることが多く、これにより適切なリスク管理を行っています。特に、借り手の返済期間中の経済的な安定性や健康状態も考慮されるため、年齢は重要な要素となります。

以下では、年齢制限が設けられている具体的な理由について説明します。

- 返済能力: 若年層の場合、職業経験が浅いことから収入が不安定である可能性があります。一方、高齢者の場合も健康問題などで収入源がリスクになることがあります。

- 信用履歴: 特に若い世代は信用履歴が短いため、高額融資を受ける際には慎重になります。また、高齢者でも過去の借入状況によって評価が変わることがあります。

- 契約期間: 年齢によって契約期間も影響を受けます。例えば、高齢者の場合、契約終了時点での年齢を考慮する必要があります。

このように、それぞれの年代に特有の事情やリスク要因があるため、金融機関は慎重な審査基準を設けています。私たちも、自身の状況を理解しながら最適な車のローン選びを進めていく必要があります。

若年層向けの車のローン選び

若年層が車のローンを選ぶ際には、いくつかの重要なポイントを考慮する必要があります。特に、初めての融資を受ける場合や、信用履歴が短い若者にとっては、適切な選択をすることが非常に大切です。私たちもこのプロセスを理解し、自分たちに合った条件やプランを見つけるための情報収集を行うべきです。

返済計画の立て方

まず、返済計画は非常に重要です。月々の支払い額や金利によって総返済額が変わりますので、自分自身の収入状況と生活費とのバランスを考えながら設定しましょう。具体的には以下の点に注意してください。

- 収入源: アルバイトや正社員など、自分の収入形態によって借りられる金額が異なるため、安定した収入があるかどうか確認します。

- 期間: 長期的な契約は月々の負担が少なくなる一方で、総支払額は増える傾向があります。短期契約では逆になりますので、自身に合った期間設定が求められます。

金利について

次に考慮すべきは金利です。金融機関ごとに異なる金利設定がありますので、それぞれ比較検討することが必要です。また、新規顧客向けには優遇金利などもありますから、そのようなオファーにも目を向けましょう。

| 金融機関 | 金利(%) | 特徴 |

|---|---|---|

| 銀行A | 3.5% | 新規顧客優遇あり |

| 信販会社B | 4.0% | 柔軟な返済プラン提供 |

| 銀行C | 3.8% | オンライン申し込み特典あり |

これらの要素から最適な車両ローン選びへアプローチしていくことで、高齢者とは異なる若年層ならではのニーズにも応えていくことが可能になります。そして、この過程で自分自身でもしっかりと調査し判断する力を養うことも重要でしょう。

高齢者が利用する際のポイント

高齢者が車のローンを利用する際には、いくつかの重要なポイントを考慮する必要があります。若年層とは異なるニーズや条件があるため、高齢者向けに特化したアプローチが求められます。特に、融資の可否や返済計画について慎重に検討し、自分自身のライフスタイルや経済状況に合ったプランを選択することが大切です。

返済能力の確認

まず、高齢者は定職から退職している場合も多く、そのため収入源が限られることがあります。したがって、以下の点について確認することが重要です。

- 年金などの安定収入: 定期的な収入である年金などを基に、どれだけ借りられるかを検討します。

- 生活費とのバランス: 毎月の支出と比較し、無理なく返済できる金額を設定しましょう。

このような観点から、自分自身の返済能力を見極めることは非常に重要です。

金利と条件

次に注意すべきなのは、金融機関ごとの差異です。高齢者向けには一般的に柔軟な条件や優遇措置が用意されている場合もありますので、それぞれ比較検討することが肝心です。また、一部金融機関では高齢者向けの商品として特別金利プランなども提供していますので、そうしたオファーにも目を向けましょう。

| 金融機関 | 金利(%) | 特徴 |

|---|---|---|

| 銀行D | 3.2% | 高齢者向け優遇あり |

| 信用組合E | 3.6% | 審査基準緩和・相談窓口充実 |

| 銀行F | 4.0% | 長期契約特典あり |

これらの情報を元に、自身に最適な車両ローン選びへ進むことで、高齢者ならではのニーズにも対応できるでしょう。また、この過程で様々な選択肢について調査し、自分たちで判断する力も養うことが求められます。

申し込み時に必要な書類と手続き

車のローンを申し込む際には、必要な書類と手続きをしっかりと理解することが重要です。特に高齢者の場合、提出する書類や手続きに関して不安を感じることもあるでしょうが、事前に準備しておくことでスムーズに進めることができます。

必要な書類

車のローンを申し込む際には、以下のような書類が一般的に求められます。

- 本人確認書類: 運転免許証や健康保険証などの公的な身分証明書。

- 収入証明: 年金通知書や源泉徴収票、確定申告書など、自身の収入を示す資料。

- 居住証明: 最近発行された公共料金の請求書や住民票など、現在の住所を確認できるもの。

- 購入予定車両の情報: 車両登録申請書や販売店から提供される見積もり内容。

手続きフロー

次に、実際の手続きについて説明します。以下は一般的な流れです:

- 事前相談: 希望する金融機関で事前相談を行い、自分たちに合ったプランについて話し合います。

- 必要書類の準備: 上記で挙げた必要な書類を揃えます。特に、高齢者向けの特別条件がある場合は、その点も考慮しましょう。

- 申し込み: 書類が整ったら正式な申し込みを行います。この時、不明点はその場で質問することが大切です。

- 審査結果待ち: 審査結果が出るまで数日から数週間かかる場合がありますので、その間は他の商品比較なども進めておくと良いでしょう。

The importance of being well-prepared for these steps cannot be overstated, as it will facilitate a more efficient process when applying for a vehicle loan.