私たちは車の購入を考える時に「普通車 いくら」と疑問に思います。この問いは予算を決める上で非常に重要です。普通車の購入には、初期費用や維持費といったさまざまな要素が絡んでいます。これらを理解することで、より賢明な選択ができるでしょう。

この記事では、普通車の購入時の費用や日々の維持費について詳しく解説します。また燃料代や保険料なども含めたトータルコストを見ていきます。私たちがどれだけしっかりと計画を立てられるかによって、車生活が快適になるかどうかが決まります。

あなたは自分の理想的な普通車に必要なコストを把握していますか?それともまだ不安がありますか?この記事を通じて一緒にその疑問を解消していきましょう。

普通車 いくらかかる?購入時の費用

普通車を購入する際の費用は、さまざまな要因によって変動します。一般的には、車両本体価格に加え、登録手数料や税金、保険料などが含まれます。これらの費用をしっかり把握することで、思わぬ出費を避けることができます。

購入時の主な費用

以下に、普通車購入時に考慮すべき主な費用を示します。

- 車両本体価格: 車種やグレードによって異なる。

- 登録手数料: 車の登録に必要な手続きにかかる料金。

- 重量税: 車両の重量に基づいて課される税金。

- 自動車取得税: 購入時に一度だけ支払う税金。

- 自賠責保険料: 法律で義務付けられている最低限の保険。

これらの項目は購入時に必ず発生するため、事前に見積もりを取ることが重要です。また、一部地域では地方税なども加算される場合がありますので、その点にも注意しましょう。

具体例と概算

次に、具体的な数字を使った概算表をご紹介します。以下は、中型普通車の場合のおおよその初期費用です。

| 項目 | 金額(円) |

|---|---|

| 車両本体価格 | 2,500,000 |

| 登録手数料 | 30,000 |

| 重量税 | 50,000 |

| 自動車取得税 | 100,000 |

| 自賠責保険料(3年分) | 40,000 |

この表から分かるように、中型普通車の場合、初期費用は約2,720,000円となります。ただし、この額はあくまで一例であり、自分自身が選ぶモデルやオプションによって大きく異なるため、自身の条件で再確認することが大切です。

購入に必要な初期費用の詳細

私たちが普通車を購入する際に必要な初期費用は、さまざまな要因によって異なるものの、正確に把握することが大切です。具体的な費用を理解することで、予算計画も容易になります。以下では、購入時に考慮すべき詳細な初期費用について詳しく見ていきます。

主な初期費用の内訳

普通車購入時には、以下の主要な初期費用が発生します。このリストを参考にして、自身の支出を計画しましょう。

- 車両本体価格: 車種やグレードによって異なるため、市場調査が必要です。

- 登録手数料: 車両の登録にかかる法定料金で地域ごとに差があります。

- 重量税: 車両の重量に基づいて課される税金で、多くの場合一度だけ支払います。

- 自動車取得税: 購入時に一度だけ発生し、新しい車両には必ず適用されます。

- 自賠責保険料: 法律で義務付けられている最低限の保険であり、安全運転には欠かせません。

これらは全て必ず発生する経費なので、それぞれの項目についてあらかじめ見積もりを取っておくことが重要です。また、一部地域では追加的な地方税も考慮する必要がありますので、その点にも注意しましょう。

具体例と概算

次に、中型普通車の場合のおおよその初期費用を示した表をご覧ください。これによって、実際の数字感覚を掴むことができるでしょう。

| 項目 | 金額(円) |

|---|---|

| 車両本体価格 | 2,500,000 |

| 登録手数料 | 30,000 |

| 重量税 | 50,000 |

| 自動車取得税 | 100,000 |

| 自賠責保険料(3年分) | 40,000 |

この表からわかるように、中型普通車の場合、総合的な初期費用は約2,720,000円となります。ただし、この金額はあくまで一般的な例として捉え、自身が選ぶモデルやオプションによって変動する可能性がありますので、自分自身の状況で再確認することをお勧めします。

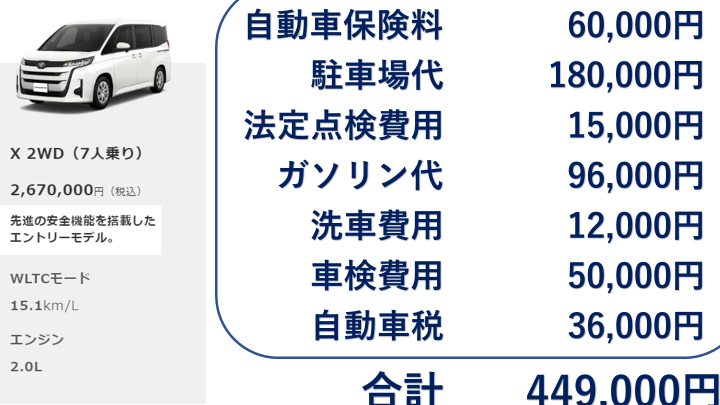

維持費の内訳とその影響

維持費は普通車を所有する際に避けられない重要な要素であり、予算計画に大きく影響を与えます。具体的には、燃料費やメンテナンス費用などの定期的な支出が発生しますので、それらを正確に把握しておくことが必要です。以下では、普通車の維持費の内訳と、その影響について詳しく解説します。

主な維持費の内訳

普通車を維持するためには、以下の主要な経費が考慮されるべきです。

- 燃料代: 車両の種類や運転スタイルによって異なるため、自身の利用状況に基づいて見積もりましょう。

- メンテナンス・修理代: 定期点検や部品交換が必要となります。特に古い車両の場合は予想以上の出費があるかもしれません。

- 自動車税: 車両の排気量や年式によって変わります。この税金は毎年発生し続けるため、長期的なコストとして考慮することが重要です。

- 保険料: 自賠責保険以外にも任意保険があります。選択するプランによって大きく変わるため、自分に合ったものを選ぶことが求められます。

これらすべてを合わせた総合的な維持コストは、一年間でかなりの額になる可能性がありますので注意しましょう。

維持費への影響要因

維持費にはさまざまな要因が影響します。それぞれについて見ていきましょう。

- 走行距離: 日常的にどれくらい運転するかによって燃料代やメンテナンス頻度は変化します。長距離移動が多い場合、高いコストにつながることがあります。

- 車種選び: 高性能車や大型SUV等は通常、燃料効率が悪いため、日々の燃料代も高額になります。また、高級モデルほど部品交換や修理時にかかるコストも上昇します。

- 地域差: 住んでいる地域によってガソリン価格、自動車税、および保険料金なども異なるため、それぞれ計算してみる必要があります。一部地域では特別税など追加料金も存在する場合があります。

このように、多様な要因から普通車の維持費は個々人で異なるため、自身のライフスタイルと照らし合わせて事前にしっかりとシミュレーションしておくことがおすすめです。

ローンやリースを利用する場合のコスト

普通車の購入を考える際、ローンやリースの選択肢も大きな影響を及ぼす要素となります。これらの利用方法によって、初期費用や毎月の支出が異なるため、それぞれの特徴を理解することが重要です。以下では、ローンとリースそれぞれのコストについて詳しく見ていきます。

ローンで購入する場合

普通車をローンで購入すると、以下のようなコストが発生します。

- 頭金: 車両価格の一部を前払いする必要があります。一般的には10%から20%程度が目安です。

- 月々の返済額: 返済期間や利率により異なります。長期にわたる借入は月々の負担が軽くなる一方、総支払額は増える傾向があります。

- 金利: 金融機関によって異なるため、複数社から見積もりを取り比較することが推奨されます。

| 条件 | 例1(5年返済) | 例2(7年返済) |

|---|---|---|

| 車両価格(円) | 300,000 | 300,000 |

| 頭金(円) | -60,000 (20%) | -30,000 (10%) |

| 借入金額(円) | 240,000 | 270,000 |

| 月々 の 返済 額 ( 円 ) | 4,800 < td > 4,500 < tr > < td > 総 支払 額 ( 円 ) < td > 288,000 < td > 378,000 |

リースで利用する場合

リース契約の場合は、通常次のようなコストがかかります。

初期費用:

契約時に必要な手数料や納車費用など、一時的な出費があります。

月々のリース料金:

契約内容によりますが、新車の場合は高めになることがあります。ただし、整備や保険料も含まれるケースが多いです。

最終的な買取オプション:

契約終了後に車両を買取ることも可能ですが、その際には追加費用が発生します。

普段乗り回す距離や使用頻度に応じて、自分たちに合った選択肢を検討しましょう。それぞれメリット・デメリットがありますので、自身のライフスタイルと照らし合わせながらシミュレーションしてみることがおすすめです。

保険料の相場と選び方

普通車を所有する際には、保険料も重要なコストの一部となります。特に、どの保険に加入するかによって、その金額は大きく変わってきます。私たちは多様な選択肢が存在する中で、自分たちにとって最適な保険を見つけるために、相場や選び方について理解しておく必要があります。

保険料の相場

一般的に、普通車の自動車保険は年間で数万円から十万円以上かかることが多いです。この価格帯は以下の要因によって影響されます:

- 年齢: 若年層(特に20代)は事故リスクが高いと見なされ、保険料が高めになります。

- 運転歴: 運転歴が長く、安全運転をしている場合は割引が適用されることがあります。

- 車両の種類: 高価な車やスポーツカーは、通常よりも高い保険料になる傾向があります。

保険の種類と選び方

自動車保険には主に「任意保険」と「強制保険」があります。それぞれの特徴を把握し、自分たちに合ったものを選ぶことが大切です。

- 強制保険(自賠責): 所有者として必ず加入しなければならない基本的な保険です。事故による対人賠償のみカバーします。

- 任意保険: 自賠責ではカバーできない部分を補うための追加保障となります。以下はその主なタイプです:

- 対人賠償: 他者への損害賠償

- 対物賠償: 他者の財物への損害賠償

- 搭乗者傷害: 自身及び同乗者への傷害保障

- 無過失事故補償: 過失なしでも受けられる保証

各種プランやオプションには価格差がありますので、自分たちの日常生活や運転スタイルに応じて検討しましょう。

お得な加入方法

近年ではオンラインで簡単に比較見積もりを取得できるサービスも増えています。このようなツールを活用してみることで、多くの場合、お得なプランを見つけられるでしょう。また、一括払いよりも月々払いなど、自分たちの予算感覚や支出計画とも照らし合わせて契約内容を決定すると良いでしょう。

このように、普通車購入時にはさまざまな要素からなる費用が考慮されます。その中でも特に“普通車 いくら”という疑問について深掘りしてみることは重要です。我々自身で情報収集しながら最適解を導き出す努力が求められます。