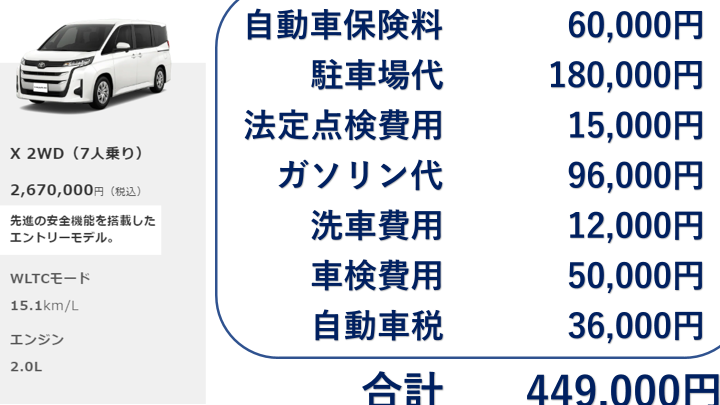

車保険は私たちの生活に欠かせない要素ですが、その年間いくらかかるのかを知っていますか?多くの人が保険料について悩みますが、実際には様々な要因が影響しています。このブログでは、車保険の料金詳細や相場について詳しく解説します。

私たちは車を持つ以上、適切な保険に加入することが重要です。自動車事故やトラブルから守ってくれる存在である一方で、費用面でも慎重な選択が求められます。そこで今回は「車保険年間いくら」というテーマを中心に、具体的な数字と共に理解を深めていきましょう。

あなたもこの機会に、自分の支払うべき金額や最適なプランについて考えてみませんか?興味深い情報が満載ですのでぜひ最後までお付き合いください。

車保険年間いくらかかるかの概要

車保険の年間費用は、さまざまな要因によって変動します。私たちが知っておくべきことは、この費用が単なる数字ではなく、自分自身や家族を守るための重要な投資であるということです。一般的に、車保険年間いくらかかるかは、運転する地域や年齢、運転歴など多くの要素に影響されます。

まず、日本国内での平均的な保険料について考えてみましょう。以下の表は、一般的な条件下での年間保険料を示しています。

| 条件 | 平均年間保険料(円) |

|---|---|

| 20歳未満 | 80,000 – 120,000 |

| 20代後半 | 60,000 – 90,000 |

| 30代以上 | 50,000 – 70,000 |

このように、年齢層ごとに異なる傾向が見られます。また、特定の条件や追加オプションによっても料金は大きく変わります。例えば、新しい車両を購入した場合や、高度な安全機能を備えた車両には割引が適用されることがあります。

次に、私たちが考慮すべきもう一つの重要なポイントは地理的要因です。一部地域では事故率が高いため、その影響で保険料も上昇する可能性があります。このような情報を踏まえることで、自分自身に最適な保険プランを選ぶ手助けとなります。

料金を決定する要因とは

私たちが考慮すべき料金を決定する要因は多岐にわたります。これには、個人の状況や車両の種類、さらには保険会社による条件も含まれます。具体的には、以下のような要因が影響します。

年齢と運転歴

年齢や運転歴は、保険料に直接的な影響を与えます。一般的に、若いドライバーや初心者は事故リスクが高いため、その分保険料も上昇します。一方で、運転経験が豊富で安全運転を心掛けているドライバーは割引を受けることがあります。

車両情報

車両の種類や年式、安全機能なども重要な要素です。新しい車両や高度な安全機能を備えたモデルでは、保険会社から優遇措置を受けられる場合があります。また、高価な車両の場合、それに伴って保険料も高くなる傾向があります。

地域差

地域によって事故率が異なるため、それが料金設定にも反映されます。都市部では交通量が多く事故の可能性が高いため、保険料が上昇することがあります。一方で、田舎では事故率が低く、その結果としてお得なプランを見つけやすいです。

使用目的

車の使用目的も料金に影響します。通勤用として使用する場合とレジャー用の場合ではリスク評価が変わり、それぞれ異なる料金設定になります。この点について考慮し、自分自身に最適なプラン選択につながります。

このように、多様な要因から一つ一つ注意深く検討していくことで、「車保険年間いくら」という問いへの答えを導き出す手助けとなります。それぞれの条件によってどれだけ差異が出るか理解することで、自分自身と家族に最適な選択肢を見極めることができるでしょう。

日本における平均的な保険料の相場

日本における平均的な保険料は、多くの要因によって異なりますが、私たちが参考にできる一般的な相場があります。全国的には、車保険の年間保険料はおおよそ年間で8万円から15万円ほどとされています。しかし、この金額は個々の条件や選択によって大きく変動する可能性があります。

| 年齢層 | 平均保険料(円) |

|---|---|

| 18-25歳 | 100,000 – 150,000 |

| 26-35歳 | 80,000 – 120,000 |

| 36-45歳 | 70,000 – 110,000 |

| 46-55歳 | 60,000 – 90,000 |

| 56歳以上 | 50,000 – 80,000 |

この表からも分かるように、若いドライバーの場合、事故リスクが高いため保険料が高額になる傾向があります。一方で、中高年層では運転歴や経験を考慮されて割引を受けられることが多く、その結果として比較的低い保険料に抑えられています。

また、地域ごとの差も無視できません。都市部では交通量が多いため事故率が上昇し、それに伴って価格も高くなる傾向があります。このように、日本各地での事故発生状況や地域特性も平均的な保険料に影響を与える重要な要素です。

さらに、新しい車両や安全機能を持つ車の場合、これらの特徴によって優遇措置が適用されることがあります。そのため、自分自身のニーズや条件を把握した上で最適なプラン選びを行うことが重要です。

年齢や運転歴がもたらす影響

年齢や運転歴は、車保険の年間費用において非常に重要な要素です。一般的に、若いドライバーは事故リスクが高いため、保険料が高額になる傾向があります。一方で、運転歴が長いドライバーは経験を積んでいるため、安全性が高く評価され、結果として保険料が安くなることがあります。これらの要因は、お客様の保険プラン選びにも大きな影響を及ぼします。

年齢による影響

若年層(18-25歳)は、統計的に見ると最も事故率が高いグループです。このため、この年代のドライバーには特別な料金設定が適用されることが多く、その結果として実際の支払額も他の年齢層よりもかなり上昇します。

- 18-25歳: 保険料は100,000円から150,000円程度。

- 26-35歳: 平均80,000円から120,000円。

- 36-45歳: 一般的には70,000円から110,000円。

- 46-55歳: 多くの場合60,000円から90,000円。

- 56歳以上: 最も低い範囲で50,000円から80,000円。

運転歴による影響

運転歴もまた重要な要因です。長い間安全運転を続けている場合、無事故割引や継続割引などの特典を受けられる可能性があります。たとえば、10年以上無事故であれば、大幅な割引を受けられ、その結果として年間保険料を抑えることができます。また、新しい免許取得者の場合、高いリスク係数に基づいて料金設定されるため注意が必要です。

| 運転歴 | ||||

|---|---|---|---|---|

| 5年未満 | 平均保険料: 高額 | |||

| 5年以上10年未満 | 平均保険料: 中程度 | |||

| 10年以上 | 平均保険料: 安価 (無事故割引あり) |

このように私たちの年齢や運転歴は、『車保険年間いくら』という疑問に対する答えにも大きく関与しています。それぞれのお客様自身の条件や状況を考慮して最適なプラン選びを行うことが重要です。また、自分自身のリスクプロファイルについて理解し、それに基づいた対策を講じることで、更なるコスト削減につながります。

保険料を節約するためのポイント

私たちが車保険の年間費用を抑えるためには、さまざまなポイントに注意する必要があります。適切なプラン選びや割引制度を最大限に活用することで、無駄な出費を減らすことが可能です。以下では、保険料を節約するための具体的な方法をご紹介します。

1. 保険会社の比較

異なる保険会社によって提供される料金やサービスは大きく異なる場合があります。そのため、複数の保険会社から見積もりを取得し、自分に合った条件で最も有利なプランを選ぶことが重要です。また、インターネット上には比較サイトも多く存在しているので、それらを利用することで効率的に情報収集できます。

2. 割引制度の活用

多くの保険会社では様々な割引制度が設けられています。例えば、以下のような特典があります:

- 無事故割引: 過去一定期間無事故の場合に適用される。

- 継続割引: 同じ保険会社で長期間契約している場合。

- セカンドカー割引: 複数台契約すると適用される場合がある。

これらの特典は自動的には適用されないことが多いので、自分自身で確認し申請する必要があります。

| 割引タイプ | 内容 |

|---|---|

| 無事故割引 | 過去1年または3年無事故の場合、大幅な減額。 |

| 継続割引 | 5年以上契約時に年間費用から10%オフ。 |

| セカンドカー割引 | 家族名義でもう一台契約した際に適用。 |

3. 自己負担額(免責金額)の設定

自己負担額とは、事故発生時に自己負担する金額です。この金額を高めに設定すると、その分保険料は安くなる傾向があります。しかしながら、高い自己負担額はリスクも伴いますので、自身の経済状況と相談しながら慎重に設定しましょう。

以上のポイントを考慮しつつ、「車保険年間いくら」の疑問へのアプローチとして、自分自身でできる工夫や方法について理解しておくことが必要です。私たちはこれらを実践することで、不必要な出費を抑え、本当に必要な保障だけに焦点を当てた賢い選択ができるでしょう。