車のローンを選ぶ際に、どこが一番安いかは私たち全員が気になるポイントです。「車のローンどこが安い?」という疑問を持つ方は多いでしょう。銀行やディーラーによって金利や条件は大きく異なります。このブログでは、各選択肢のメリットとデメリットを徹底的に比較し、私たちのニーズに最適なローンを見つける手助けをします。

まず、銀行からのローンとディーラーで提供されるファイナンスプランについて詳しく解説します。それぞれの特徴や費用対効果を明らかにしながら、実際に利用する際の注意点もご紹介します。私たちが賢く選択できるよう情報を整理して共有することが目標です。

あなたはすでに自分の理想的な車を見つけましたか?それともまだ迷っているところでしょうか?ぜひこの記事を読み進めて、最適な車のローン探しに役立ててください。

車のローンどこが安い?銀行とディーラーの金利比較

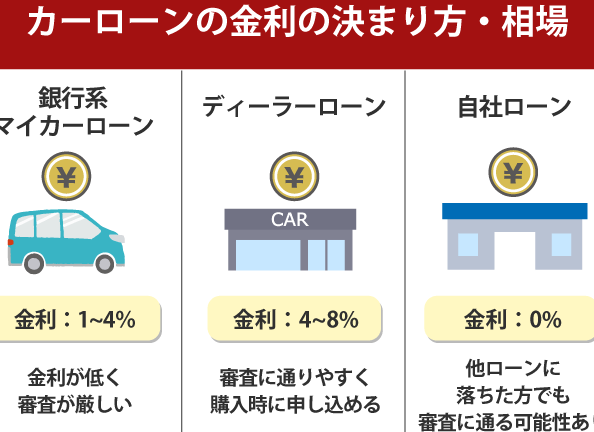

銀行とディーラーの金利を比較することは、私たちにとって車のローンを選ぶ際に非常に重要なポイントです。金融機関やディーラーによって提供される金利は異なり、それぞれの条件もさまざまです。そのため、私たちは複数のオプションを検討し、自分たちに最適な選択肢を見つける必要があります。

まず、以下に銀行とディーラーの金利について簡単に整理します。

| 機関 | 平均金利 | 特徴 |

|---|---|---|

| 銀行 | 2.5% – 4.5% | 信用審査が厳しいが、低金利の場合が多い。 |

| ディーラー | 3.0% – 6.0% | 手続きが簡単だが、金利は高めになる傾向。 |

### 銀行での借入

銀行から車のローンを利用する場合、一般的には低金利で借りられるメリットがあります。しかし、その一方で信用審査が厳しくなることもあります。私たちは、自身の信用情報や返済能力について十分理解しておく必要があります。また、銀行によっては特定の条件(例: 定期預金口座開設)を満たすことで、更なる割引が得られる場合もあります。

### ディーラーでの借入

対照的に、ディーラーから直接ファイナンスオプションを利用すると手続きがスムーズになるという魅力があります。特別キャンペーンやリース契約など、多様なファイナンスプランを用意していることもあります。ただし、このような便利さには相応のコストが伴い、高めの金利設定となることが少なくありません。

このように、それぞれ異なる特徴と条件を持つ銀行とディーラーですが、私たち自身のニーズや状況によって最適な選び方は変わります。次章では具体的な申し込み手続きについて詳しく見ていきましょう。

銀行での車のローン申し込み手続きとは

銀行での車のローン申し込み手続きは、比較的複雑なプロセスですが、しっかりとした準備をすればスムーズに進めることができます。私たちが銀行で車のローンを申し込む際には、以下のステップを踏むことが重要です。

申請前の準備

まず、必要な書類を整えましょう。一般的に求められる書類は次の通りです。

- 身分証明書(運転免許証や健康保険証)

- 収入証明書(給与明細や確定申告書)

- 車両情報(購入予定の車両について)

これらの情報を事前に用意しておくことで、申し込み時にスムーズな手続きを実現できます。また、自分自身の信用状況についても確認しておくと良いでしょう。信用スコアが高ければ、より有利な金利で借り入れができる可能性があります。

申し込み手続き

次に、実際に銀行で申し込みを行います。この段階では、おそらくオンラインまたは対面で手続きを行うことになります。オンラインの場合、多くの場合は簡単なフォームへの入力から始まります。対面の場合でも、担当者から具体的な説明や質問があるため、不明点を解消する良い機会です。

- 融資希望額の設定:必要な金額と返済期間について考慮します。

- 金利タイプの選択:固定金利か変動金利か、自身に合ったプランを選びます。

- 返済方法:毎月一括払いかボーナス併用型など、自分に適した返済プランを決定します。

審査結果待ち

申し込み後は審査結果を待つことになります。この間には通常1週間程度かかる場合がありますので、その間も他の金融機関との比較検討や条件確認を継続すると良いでしょう。また、一度審査が通過すれば、その内容についてもしっかり確認し、不明点があれば早めに問い合わせましょう。

このように、銀行で車のローン申し込み手続きは多岐にわたります。しかし、それぞれのステップを丁寧に進めていくことで、自分たちに最適な「車のローンどこが安い」選択肢へ近づけることとなります。次章ではディーラーによるファイナンスオプションについて詳しく見ていきます。

ディーラーが提供するファイナンスオプションの特徴

ディーラーが提供するファイナンスオプションは、銀行での申し込み手続きと比較していくつかの特長があります。まず、ディーラーでは新車や中古車を購入する際に、販売店独自の金融サービスを利用できるため、多様な選択肢が用意されています。これにより、私たちが求める条件に合った融資プランを見つけやすくなります。

柔軟な融資条件

ディーラーによるファイナンスオプションには、柔軟な融資条件が設けられていることが多いです。例えば、

- 低金利キャンペーン:特定の期間中に適用されるプロモーション金利があり、お得に借り入れできるチャンスがあります。

- 長期返済プラン:返済期間を長く設定できるため、月々の負担を軽減できます。

- 頭金不要の場合も:一部のディーラーでは頭金なしで購入可能なオプションも存在します。

このように、自分たちの予算やライフスタイルに応じて選べる多彩な選択肢は大きな魅力です。

ワンストップショッピング

また、ディーラーでファイナンスオプションを利用することで、「ワンストップショッピング」の利便性も享受できます。車両購入と同時にローン契約まで完了させられるため、手間が省けます。このプロセスでは以下の点にも注意しましょう:

- 迅速な審査:通常、銀行よりも審査結果が早く得られることがあります。

- 簡単な手続き:必要書類が少なく済む場合も多く、初めてでも安心して申し込めます。

ただし、この便利さには注意点もあります。例えば、一部の場合には金利が高めになることや、その場で提案された条件以外を検討しづらいというデメリットも考慮する必要があります。

私たちはこうした特徴から、自分たちに最適ないずれかの「車のローンどこが安い」選択肢としてディーラーによるファイナンスオプションを検討すべきでしょう。しかし、その際には他社との比較もしっかり行うことが重要です。それによって、本当にお得なのか判断する材料となります。

総合的な返済額を考慮した選択肢

私たちが「車のローンどこが安い」を考える際、総合的な返済額を見極めることは非常に重要です。金利だけでなく、手数料や保険料、さらには返済期間も考慮する必要があります。これらすべての要素を組み合わせて、本当にお得な選択肢を見つけ出すことが求められます。

費用比較のポイント

以下に、車のローンを選ぶ際に注意したい主な費用項目を挙げます:

- 金利: 金利はローン全体のコストに大きく影響します。

- 手数料: 一部の銀行やディーラーでは申込時や契約時に手数料が発生する場合があります。

- 保険料: 車両購入時には、自動車保険も必須となります。この費用も返済計画に加えましょう。

- 月々の支払い額: 月々どれくらい支払うかによって、生活への影響が変わりますので慎重に検討しましょう。

これらの要素を総合的に評価することで、自分たちのライフスタイルや予算に最適な提案が見えてきます。また、実際には各金融機関やディーラーごとに異なる条件がありますので、しっかりと情報収集し比較検討することが不可欠です。

シミュレーションツール利用法

最近では、多くの金融機関やサイトで提供されているシミュレーションツールを活用することで、具体的な数字を元にした比較が可能になります。これらツールでは次のような情報を入力できます:

- 借入金額

- 返済期間

- 金利(固定または変動)