中古車を購入する際に気になるのが中古車減価償却何年という問題です。私たちは、減価償却の計算方法やそのポイントについて詳しく解説します。適切な計算を行うことで、税金の負担軽減や資産管理がスムーズに進むため、この情報は特に重要です。

具体的には、中古車の種類や使用年数によって異なる減価償却期間を理解し、正確な計算方法をマスターすることが求められます。この知識は私たちの日常業務にも大いに役立つでしょう。では、中古車の減価償却について私たちと一緒に学んでいきませんか?どんなメリットがあるのか興味深くありませんか。

中古車減価償却何年の計算方法

中古車の減価償却を計算する際、重要なのはその耐用年数と減価償却率です。私たちはこれらの要素を理解することで、中古車減価償却何年という疑問に対して明確な答えを出すことができます。一般的には、中古車の耐用年数は新車よりも短く設定されるため、その分計算方法にも工夫が求められます。

中古車の耐用年数

中古車の場合、耐用年数は国税庁が定めた基準に基づきます。この基準では、以下のような要因が考慮されます。

- 使用状況: 車両の使用頻度や運転条件

- モデル: 車種によって異なる耐久性

- 改修歴: 事故歴や修理履歴も影響します

通常、中古車の場合は5~10年程度が一般的ですが、具体的な数字は各ケースに依存します。

減価償却率の適用

減価償却率は通常、新車と同様に定められています。これにより、中古車でも一定の割合で資産として評価され続けます。具体的には次のような計算式を使います:

- 取得原価: 中古車購入時の価格

- 残存価格: 耐用年数終了後に想定される売却価格

- 減価償却費 = (取得原価 – 残存価格) ÷ 耐用年数

この計算式を元に、自動的に毎年度どれだけ資産として残り、どれだけ費用化されていくかを把握できます。

| 項目 | 金額 (円) |

|---|---|

| 取得原価 | 1,000,000 |

| 残存価格 | 100,000 |

| 耐用年数 | 5 年 |

| 年間減価償却費 | 180,000 |

この表からわかるように、私たちは簡単な計算で年間あたり180,000円を経費として認識できることになります。この情報は会計上非常に有益ですので、しっかりと活用しましょう。

中古車の減価償却率とは

中古車の減価償却率は、私たちが中古車減価償却何年を考える上で重要な要素です。この率は、資産としての中古車の価値がどれだけ早く減少するかを示します。一般的に、新車と比べて、中古車の減価償却率は高めに設定されることが多いです。その理由は、中古車特有の使用状況や市場動向によるものです。

具体的には、中古車の場合、以下のような要因が減価償却率に影響を与えます:

- 年式: 車両の製造年によって新しさが評価されます。

- 走行距離: 走行距離が長いほど、減価償却率は高くなる傾向があります。

- メンテナンス履歴: 定期的にメンテナンスを受けているかどうかも影響します。

これらの要因を基にして、税法では通常、中古車には一定の割合で減価償却費用を計上することが求められています。例えば、日本では自動車税法に基づき、中古車の場合でも特定の算出方法(直線法や定額法)が適用されます。

次に、具体的な例として、ある中古車についてその取得原価と予想残存価格から年間減価償却費用を計算してみましょう。この計算によって、自動的に毎年度どれだけ資産として残り、どれだけ費用化されていくかを把握できるため非常に便利です。

減価償却における耐用年数の決定要因

私たちが中古車減価償却何年を考える際、耐用年数の決定要因は非常に重要です。耐用年数とは、資産が経済的に有用であると見なされる期間を指し、この期間に基づいて減価償却費が計算されます。したがって、中古車の特性や市場状況によって、この耐用年数は異なる場合があります。

まず、耐用年数の決定に影響を与える主な要因として以下の点が挙げられます:

- 使用頻度: 中古車がどれくらい頻繁に使用されているかによって、耐用年数は変わります。高頻度で使用される車両は早期に価値を失う傾向があります。

- 保管状態: 車両が適切に保管されているかどうかも重要です。屋外で長期間放置されたり、不適切な環境下で保管された場合、劣化が進みます。

- 技術進歩: 自動車業界は急速な技術革新があります。このため、新しいモデルの登場によって、中古車の相対的価値や需要が変わり、その結果として耐用年数にも影響します。

次に、中古車には一般的に設定された法定耐用年数があります。この法定耐用年数は、日本の場合、自動車税法などによって規定されています。例えば、商業用途の中古トラックと個人所有の乗用車では、それぞれ異なる基準が設けられることがあります。

また、具体的な数字として、多くの場合、中古自動車の法定耐用年数は5年以上10年未満とされています。しかし、市場や使用条件によってこの範囲から外れることもありますので、その都度確認する必要があります。

最後に、これら全ての要因を総合的に考慮することで、自社所有の中古車について適切な減価償却計算を行うことが可能になります。また、この知識を活かして経営判断や資産管理につながるでしょう。

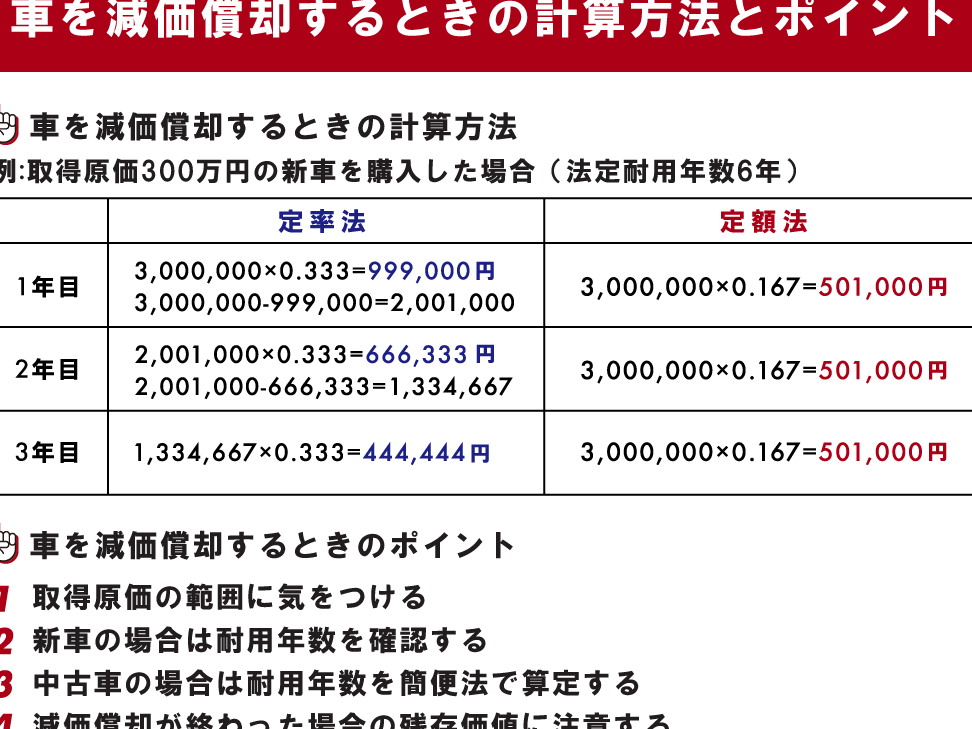

実際の計算例と注意点

実際の計算では、中古車減価償却何年を考慮する際、具体的な数字と計算方法が重要です。ここでは、実際の計算例を挙げながら、注意すべきポイントについて解説します。

計算例

例えば、中古車の購入価格が300万円で、法定耐用年数が6年の場合、減価償却費は以下のように計算されます。