私たちが運転する際に、車事故は予期せぬ出来事です。そしてその結果として発生する保険金について考えることは非常に重要です。車事故 保険金 いくらを受け取れるかは多くの方にとって関心の高いテーマであり、正確な情報が求められています。このブログでは、私たちが知っておくべき保険金の仕組みや具体的な金額について詳しく解説します。

また、どのような要因が保険金額に影響を与えるのかも触れていきます。私たちは皆、万が一の事故に備えて適切な知識を持つことが大切です。車事故 保険金 いくらという疑問には多くの側面があります。それでは具体的にはどれほどの保険金を期待できるのでしょうか?この疑問への答えを探りながら一緒に学んでいきましょう。

車事故 保険金 いくらで受け取れるかの基準

車事故の保険金は、事故の状況や損害の内容によって変動します。そのため、具体的に「いくら」受け取れるかを一概に示すことは難しいですが、いくつかの基準や要素を考慮することで、おおよその見積もりが可能です。以下に、保険金の算定基準となる主な要素を説明します。

損害額

保険金は、実際に発生した損害額によって決まります。この損害には以下が含まれます:

- 車両修理費用:事故によって発生した車両の修理に必要な費用。

- 医療費:怪我を負った場合の治療費やリハビリ費用。

- 休業損害:仕事を休むことになった場合、その間の収入減少分。

これらの項目は全て記録し、請求時に証明書類として提出する必要があります。

保険契約内容

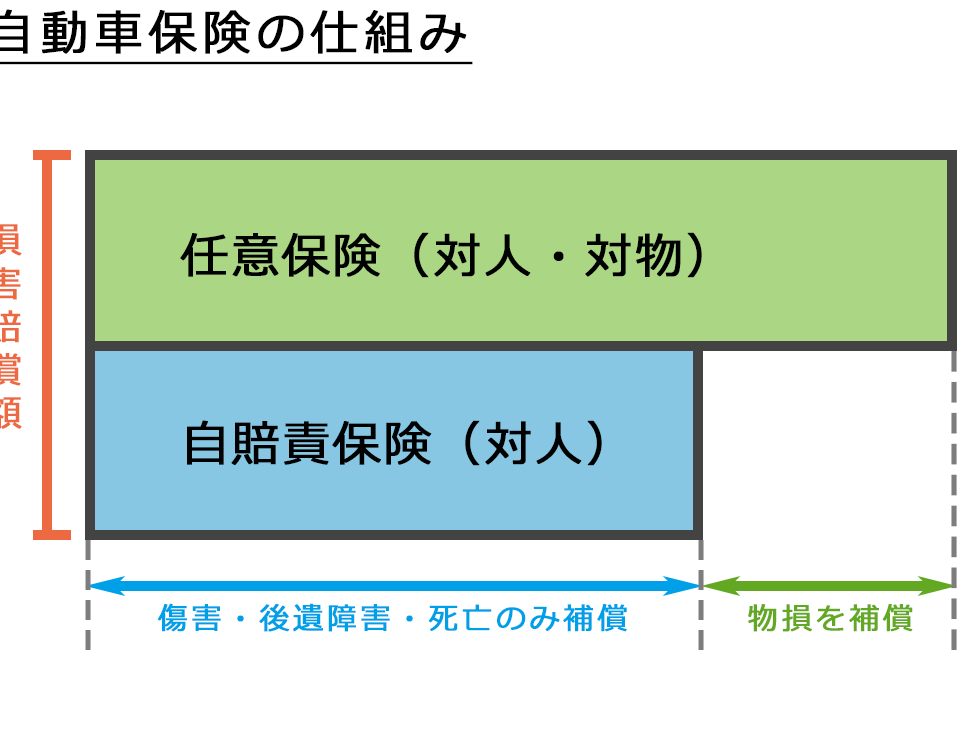

私たちが加入している保険契約によっても支払われる保険金額は異なります。特に注意すべき点は次の通りです:

- 補償範囲:対人賠償や対物賠償など、補償される範囲が広いほど、高額な保険金が期待できます。

- 免責事項:自己負担となる部分がある場合、それに応じて受け取れる金額が減少します。

過失割合

事故時の過失割合も重要です。自分自身と相手方双方の過失がどう配分されているかによって、最終的にもらえる保険金が変わります。一般的には、自分側に過失が多いほど受け取れる金額は減少します。例えば:

| 過失割合 | 受け取れる率 |

|---|---|

| 0% | 100% |

| 50% | 50% |

| 100% | 0% |

このような評価方法を理解しておくことは非常に重要です。

以上から見ると、「車事故 保険金 いくら」で受け取れるかという問題には、多くの変数があります。我々自身で整理し、適切な情報を持つことで、自身の権利を守りながらスムーズな請求手続きを行うことにつながります。

保険金の計算方法とその要素

保険金の計算方法は多岐にわたりますが、主に事故の状況や損害内容、契約内容などによって影響を受けます。私たちが把握しておくべき要素を理解することで、「車事故 保険金 いくら」で受け取れるかの見通しが立てやすくなります。以下では、保険金の計算に関わる主要な要素について詳しく説明します。

損害賠償の種類

保険金は、さまざまな損害に対して支払われます。具体的には次のような項目があります:

- 物的損害:事故によって生じた車両や他人の財物へのダメージに対する補償。

- 人的損害:自分自身または他者が負った怪我に関する医療費。

- 精神的苦痛:事故によるストレスや不安感も考慮される場合があります。

過失割合とその影響

過失割合は、自己責任と相手方責任とのバランスを示します。この評価は最終的な保険金額にも大きく影響します。例えば、以下の表で示されるように、自分側の過失が高いほど受け取れる金額が減少します:

| 過失割合 | 受け取れる率 |

|---|---|

| 0% | 100% |

| 30% | 70% |

| 50% | 50% |

| 100% | 0% |

このような過失割合を理解しておくことは重要です。特に交渉時には、自身がどれだけ責任を負うかを明確化することで、有利な条件で話し合える可能性があります。

契約内容と補償範囲

私たちが加入している保険契約によっても支払われる保険金額は異なるため、この点も十分注意したいところです。具体的には次のような要因があります:

- Aプラン vs Bプラン:Aプランではより広範囲な補償が含まれる一方、Bプランでは限定的になります。

- (免責事項): 免責条項によって自己負担となる部分が設定されている場合、その分だけ実際にもらえる金額も減少します。

This understanding allows us to better prepare and manage our expectations when dealing with claims, ensuring we know what factors will influence the amount of money we can receive after a car accident.

損害賠償請求に必要な書類とは

損害賠償請求を行う際には、適切な書類の準備が不可欠です。これらの書類は、事故の状況や損害内容を証明するために必要であり、保険金請求がスムーズに進むための基盤となります。以下では、主な必要書類について詳しく説明します。

事故報告書

まず重要なのは、事故報告書です。この文書は警察によって作成されるもので、事故発生時の状況や当事者情報が記載されています。私たちがこの報告書を取得することで、保険会社へ正確な情報を提供しやすくなります。

医療費明細書

次に必要なのは医療費明細書です。これは怪我を負った場合に治療を受けた医療機関から発行されるもので、診断内容や治療費用が詳細に記載されています。この明細書は人的損害にかかわる補償申請時には特に重要です。

修理見積もり

物的損害については修理見積もりが必須です。私たちの車両や他人の財物へのダメージについて、その修理費用を証明するためには専門業者から取得した見積もりが役立ちます。この見積もりは補償額算出にも大きく影響します。

その他の関連資料

さらに必要になる可能性がある資料として以下があります:

- 運転免許証:自身の身分証明として。

- 保険契約証:加入している保険内容を確認するため。

- 写真:事故現場や被害状況などを撮影したもの。

これら全ての資料は、「車事故 保険金 いくら」で受け取れる金額決定にも影響しますので、不足なく揃えることが重要です。一つ一つ丁寧に準備し、自分自身と相手方との間で何が起こったかを正確に示すことで、より良い結果につながります。

実際の支払い例と受け取るまでの流れ

私たちが車事故に遭った場合、保険金の支払い手続きには具体的な流れがあります。ここでは、実際の支払い例を交えながら、そのプロセスを詳しく説明します。この流れを理解することで、「車事故 保険金 いくら」で受け取れる金額についても明確になるでしょう。

まず、事故後に必要な書類を整えたら、私たちは保険会社への請求手続きを開始します。この段階で注意が必要なのは、各保険会社によって要求される情報や書類が異なることです。そのため、自分の加入している保険契約に基づき、必要なものを確認することが重要です。

支払いまでのステップ

- 事故報告と書類提出: 上記で述べたように、事故報告書や医療費明細書など必要書類を揃えて提出します。

- 審査期間: 書類が全て揃うと、保険会社はそれらの内容を審査します。この審査期間は通常数週間から数ヶ月かかることがあります。

- 支払い通知: 審査が完了すると、保険会社から私たちに支払い決定通知が届きます。ここで提示される金額は、「車事故 保険金 いくら」で受け取れる具体的な額になります。

- 入金手続き: 最終的には指定した口座へ保険金が振り込まれます。これにはさらに数日かかる場合があります。

実際の支払い例

以下は一つのケーススタディとして考慮しやすい実際の支払い例です:

| 項目 | 内容 | 金額(円) |

|---|---|---|

| 医療費 | 治療・通院費用 | 300,000 |

| 修理費用 | 車両修理見積もり | 200,000 |

| 合計補償額 | – | 500,000 |

このような流れと事例からもわかる通り、「車事故 保険金 いくら」がどのように算出され、それまでにどんな手続きがあるのかを把握することで、不安なく対処できるでしょう。我々自身もしっかりとした準備を行うことで、スムーズな請求と適切な補償につながります。

保険会社との交渉ポイント

保険会社との交渉は、車事故における保険金請求の最も重要なステップの一つです。このプロセスを円滑に進めるためには、いくつかのポイントを押さえておく必要があります。私たちが知っておくべき基本的な交渉戦略と注意点について詳しく見ていきましょう。

交渉前の準備

まず、交渉に臨む前にしっかりとした準備が不可欠です。以下の要素を確認しておくことで、自信を持って話し合いに臨むことができます。

- 事故状況の詳細: 事故発生時の状況や相手方情報を整理し、具体的な証拠資料(写真など)も用意しておくことが大切です。

- 医療記録と修理費用: 医療費明細書や車両修理見積もりなど、関連する書類を整えます。これらは賠償額算出に重要な要素となります。

- 契約内容の確認: 自分自身が加入している保険契約内容を再確認し、どの部分までカバーされているか理解しておきましょう。

効果的な交渉方法

次に、実際の交渉時には以下のようなポイントに留意すると良いでしょう:

- 冷静さを保つ: 保険会社とのやり取りでは感情的にならず、冷静で論理的に説明することが鍵です。

- 根拠ある主張: 提示された金額に納得できない場合は、その理由や根拠を明確に伝えることで説得力が増します。

- 妥協点探し: 最終的には双方が満足できる解決策を見つけることが大切ですので、自分だけでなく相手側にも耳を傾けましょう。

以上からわかるように、「車事故 保険金 いくら」を受け取るためには事前準備と適切な交渉技術が必要になります。これらのポイントを踏まえた上で自信を持って対応することで、良好な結果につながる可能性が高まります。