車を購入する際に 貯金いくらで車買う かは私たちにとって重要なテーマです。多くの人が夢見るマイカーですがそのためには計画的な貯蓄が欠かせません。私たちはこのブログ記事を通じて、必要な金額や効果的な計画方法について詳しく解説していきます。

まずは自分たちのライフスタイルを考慮しつつ、どれだけの資金を準備するべきか見極めましょう。そして 貯金いくらで車買う のかという疑問に対して具体的なアドバイスを提供します。このプロセスは単なる数字の計算ではなく、将来的な負担を軽減するための大切なステップです。さあ、あなたも一緒に理想の車購入計画を立てませんか?

貯金いくらで車買う?必要な金額の計算方法

私たちが車を購入する際に必要な金額を計算することは重要です。具体的には、貯金いくらで車買うかを理解するために、初期費用や維持費用をしっかり把握しておく必要があります。ここでは、まず基本的な費用の内訳と必要な貯金額の計算方法について説明します。

車購入時の初期費用

車を購入する際には、以下のような初期費用が発生します:

- 自動車本体価格:新車・中古車によって異なる。

- 税金:取得税や自動車税など。

- 保険料:任意保険(対人・対物)の加入が一般的。

- 登録手数料:名義変更やナンバープレート取得にかかる料金。

これらの項目は、地域や選ぶ車種によって変わりますので、自分たちの場合に合わせて試算してみましょう。

| 項目 |

平均金額 (円) |

| 自動車本体価格 |

2,500,000 |

| 税金(取得税) |

100,000 |

| 保険料(年間) |

80,000 |

| 登録手数料 |

30,000 |

| 合計初期費用 |

2,710,000 円 |

維持費用の考慮

さらに、私たちは維持費も考慮する必要があります。これは毎年発生するコストであり、次のような要素が含まれます:

- 燃料代:月々または年間でどれだけ使うか。

- 点検・整備代:定期的なメンテナンスに必要な経費。

- 駐車場代:場所によっては高額になることもあります。

これら全てを合計してから、「貯金いくらで車買う」ためにはどれだけのお金が必要なのか見えてきます。例えば、年間維持費として約200,000円と仮定すると、それに加えた総支出は以下になります:

| 項目 |

年間コスト (円) |

| 維持費合計(燃料代+整備代+駐車場代) |

200,000 |

| 5年総合計

| 1,000,000 円

こうした情報から、自分たちがどれくらい貯蓄すべきか明確になり、適切な予算設定につながります。

車購入に必要な費用の内訳

私たちが車を購入する際に必要な費用の内訳を理解することは、計画的な貯金にとって非常に重要です。初期費用だけでなく、維持費も考慮しなければならないため、全体のコストを明確に把握する必要があります。以下では、具体的な項目ごとに分けて説明します。

初期費用の詳細

車を購入する際には、以下のような初期費用が掛かります:

- 自動車本体価格:新車や中古車によって大きく異なる。

- 税金:取得税や自動車税などが含まれる。

- 保険料:任意保険(対人・対物)への加入が一般的。

- 登録手数料:名義変更やナンバープレート取得時に発生する料金。

これらの項目は地域や選ぶ車種によって変わるため、自分たちの場合には何円になるか試算してみることが重要です。

| 項目 |

平均金額 (円) |

| 自動車本体価格 |

2,500,000 |

| 税金(取得税) |

100,000 |

| 保険料(年間) |

80,000 |

| 登録手数料 |

30,000 |

| 合計初期費用 |

2,710,000 円 |

維持費用の内訳について考える

さらに、私たちは年間で発生する維持費も忘れてはいけません。主な要素として次のものがあります:

- 燃料代:月々または年間でどれだけ使うか。

- 点検・整備代:定期的なメンテナンスに必要な経費。

- 駐車場代:場所によって異なる場合があります。

これら全てを合計した上で、「貯金いくらで車買う」ためにはどれほどのお金が必要なのか見えてきます。例えば、年間維持費として約200,000円と仮定すると、それに加えた総支出は次の通りになります:

| 項目 |

年間コスト (円) |

| 維持費合計(燃料代+整備代+駐車場代) |

200,000 |

| 5年総合計

| 1,000,000 円

このようにして各種費用を洗い出すことで、自分たちがどれくらい貯蓄すべきか具体的になり、それによってより適切な予算設定につながります。

効率的な貯金計画の立て方

私たちが車を購入するためには、計画的な貯金が不可欠です。効率的な貯金計画を立てることによって、「貯金いくらで車買う」という目標を具体化し、実行可能なステップに落とし込むことができます。ここでは、効果的な貯金方法や目標設定のポイントについて詳しく説明します。

目標額の設定

まず初めに、自分たちの車購入に必要な総額を再確認しましょう。この金額には初期費用や維持費用だけでなく、予備費も含めるべきです。例えば以下のように考えられます:

- 初期費用:2,710,000円(前述の計算)

- 5年間の維持費:1,000,000円

- 予備費:300,000円(想定外の出費として)

この合計は4,010,000円となりますので、この額を基本にして効率的な貯金計画を立てます。

貯蓄方法と期間

次に、自分たちがどれくらいの期間でこの目標額を達成したいか考えましょう。例えば、3年間で4,010,000円を貯めたい場合、毎月必要となる貯蓄額は次のようになります:

- 総額:4,010,000円

- 期間:36ヶ月

- 月々必要な貯蓄額 = 4,010,000 ÷ 36 ≈ 111,389円

これによって、毎月約111,389円ずつ貯蓄することが求められるわけです。

効率よくお金を増やす方法

さらに効率的に資産形成していくためには、ただ銀行口座にお金を預けるだけではなく、運用にも目を向けましょう。以下はいくつかの選択肢です:

- 定期預金:一定期間資産を預け入れ、高利息が期待できる。

- 投資信託:リスクはあるものの、中長期的には高リターンが見込める。

- 株式投資:自分自身で銘柄選びから利益追求まで行える。

それぞれメリット・デメリットがありますので、自分たちのお財布事情やリスク許容度に応じて検討してください。

| 方法 |

特徴 |

| 定期預金 |

安全性高く安定した利息。 |

| 投資信託 |

プロによる運用で多様性あり。 |

| 株式投資 |

高リターン狙える反面リスク大。 |

以上のようなポイントから、「効率的な貯金計画」を立てながら着実に「貯金いくらで車買う」の夢へ近づいていきましょう。それぞれの日常生活でも小さな節約から始めれば、大きなお金につながりますので、一歩一歩進んでいく姿勢が大切です。

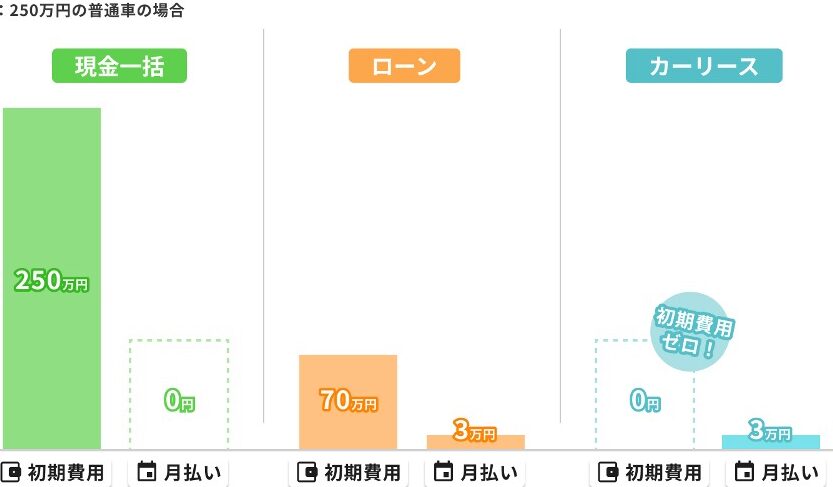

ローンと貯金、どちらが得か?

私たちが車を購入する際に考慮すべき重要な要素の一つは、ローンと貯金のどちらがより有利であるかという点です。多くの場合、車両の購入資金を全額貯蓄することが難しいため、ローンを利用するケースが一般的ですが、それぞれにはメリットとデメリットがあります。

ローンのメリット・デメリット

メリット:

- 即時利用可能: 車をすぐに手に入れることができるため、急な必要性にも対応できます。

- 信用構築: 定期的に返済を行うことで、信用履歴を良好に保つことができます。

デメリット:

- 利息負担: ローンには利息が付くため、結果として支払総額は増加します。

- 長期的な負担: 借入による支払い義務は数年続くため、その間他の出費への影響も考慮しなければなりません。

貯金のメリット・デメリット

メリット:

- 無利息で購入可能: 自分のお金で購入するため、余計な支払いは発生しません。

- 財政的自由度: 他の不意の出費や投資に対しても柔軟性があります。

デメリット:

- 時間がかかる場合あり: 必要な金額を貯めるまで車を持てないので、不便さも感じます。

- 機会損失リスク: 資産形成や投資チャンスを逃す可能性があります。

このように、それぞれには異なる特性があります。私たち自身のライフスタイルや経済状況によって最適な選択肢は変わりますので、自分たちに合った方法をじっくり検討しましょう。例えば、「貯金いくらで車買う」目標達成まで待つ価値があるのか、一方で迅速な移動手段としてローンで取得した方が良いか、各々判断することが重要です。

購入後の維持費について考える

車を購入した後には、維持費についても真剣に考える必要があります。私たちが「貯金いくらで車買う」という目標を達成したとしても、購入後の出費が予想以上にかさむことがあります。そのため、事前にどのような維持費が発生するかを理解し、計画を立てることが重要です。

まずは、主な維持費の内訳をご紹介します。

主な維持費

- 燃料代: 車両の種類や走行距離によって異なります。燃費の良い車を選ぶことで、このコストを抑えることが可能です。

- 保険料: 自動車保険は必須ですが、その内容やプランによって大きく変わります。自分に合ったプランを見つけることが節約につながります。

- 税金: 自動車税や重量税など、所有しているだけで支払う必要があります。これらは年ごとに変動する場合がありますので注意してください。

- メンテナンス・修理代: 定期的な点検やオイル交換などのメンテナンスは欠かせません。また、不慮の事故や故障時には修理代も発生します。

| ? |

| 目 |

年間平均額 |

| ————– |

—————- |

| 燃料代 |

¥100,000 |

| 保険料 |

¥70,000 |

| 税金 |

¥30,000 |

| メンテナンス |

¥20,000 |

この表からもわかるように、年間でかなりの額になります。このため、「貯金いくらで車買う」だけではなく、その後の生活設計にも影響する要素となります。

さらに、ライフスタイルによって維持費は大きく変わることもあります。例えば、自宅から職場まで遠い場合は通勤用として多く走行する必要があり、その分燃料代やメンテナンスコストが増加します。また、市街地では駐車料金など追加的な出費も考慮しなければならないでしょう。

このように、我々が選択した車両によって将来的なコストにも差異が出ますので、自分たちの日常生活と照らし合わせて慎重に計画しましょう。「貯金いくらで車買う」という問いには、この先どれぐらいのお金が必要になるかという視点からもアプローチすることが求められます。

| |