車の保険は私たちにとって大切な保障ですが 「車保険使ったらいくら上がる」 という疑問を持つ方も多いでしょう。事故やトラブルがあった際に保険を利用すると、その後の保険料に影響を与えることがあります。私たちはこの問題について詳しく解説し、実際の影響を明らかにしていきます。

この記事では 「車保険使ったらいくら上がる」 の具体的な金額や要因について触れながら、どうすればリスクを抑えられるか考察します。また、実際のデータや経験も交えながら説明することで、皆さんが安心して車を運転できるようサポートします。果たしてどれだけの負担が増えるのでしょうか?その答えを見つけてみましょう。

車保険使ったらいくら上がるのか具体的な影響

事故や損害が発生した場合、私たちの車保険を使うことが多くなります。しかし、その後にどれほど保険料が上がるのかは、多くの人にとって気になるポイントです。実際には、車保険使ったらいくら上がるかという具体的な影響は、いくつかの要因によって異なるため、一概には言えません。

保険料の上昇幅

一般的に、事故を起こして保険金を請求すると、翌年以降の保険料が増加する可能性があります。この値上げ幅は以下のような要因によって決まります:

- 事故の種類(対物・対人・自損など)

- 過去3年間の事故歴

- 使用している保険会社やプラン

- 地域や運転履歴

例えば、小さな擦り傷の場合は数千円程度で済むこともありますが、大きな事故になれば数万円以上増えることも考えられます。

保険会社別比較

各保険会社では、事故後の対応や料金体系が異なるため、それぞれどれだけ料金が変動するか把握することも重要です。以下に主要な日本国内で見られる保険会社とその影響を示します。

| 保険会社 | 小規模事故(例:軽微な擦り傷) | 中規模事故(例:他車との接触) | 大規模事故(例:重大な衝突) |

|---|---|---|---|

| A社 | 5,000円増加 | 10,000円増加 | 30,000円増加 |

| B社 | 7,000円増加 | 15,000円増加 | 40,000円増加 |

| C社 | N/A(補償なし) | 12,000円増加 | 35,000円増加 |

このように、自分自身に合ったプランを選ぶことも大切です。また、大手か地域密着型かでもサービス内容や料金体系は異なるため、慎重に比較検討しましょう。次章では、このような影響を受ける「事故歴と保険料の関係性」について詳しく解説します。

保険料の変動要因とは

私たちが保険料の変動要因を理解することは、事故後に車保険を使用した際の影響を把握する上で非常に重要です。実際には、保険料はさまざまな要素によって変動します。そのため、どのような要因が保険料に影響を与えるかを詳しく見ていきましょう。

事故の種類とその影響

事故が発生した場合、その種類によって保険料が異なる影響を受けます。以下は主な事故の種類とそれに伴う保険料への影響です:

- 対物事故:他人の財物に損害を与えた場合。

- 対人事故:他人に怪我や死亡させた場合。

- 自損事故:自身だけが傷つくか、自分の車両だけに損害がある場合。

これらの中でも特に対人事故は重い責任が伴うため、結果として保険料も大きく上昇する傾向があります。

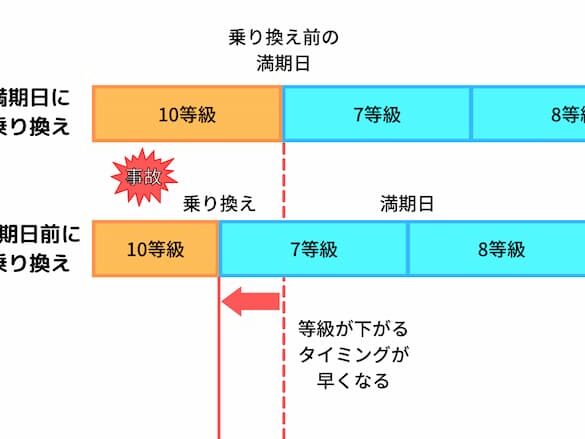

過去の事故歴

私たちの過去3年間の事故歴も、今後の保険料設定に大きく影響します。一度でも大きな損害賠償請求を行った経験があると、次回更新時にはより高いプレミアムとなる可能性があります。このような履歴は各 insurance provider によって評価され、それぞれ異なるリスク計算式で処理されます。

保険会社ごとの差異

最後に、各保険会社によって適用される料金体系やリスク評価基準も異なるため、同じ条件下でも価格差が生じることがあります。例えば、大手企業では顧客サービスや補償内容が充実している一方で、中小企業では個別対応など柔軟性があります。この点についても考慮しながら、自分たちに最適な選択肢を探ることが重要です。

これらすべての要因から導き出される結論として、「車保険使ったらいくら上がる」かという疑問には、一概には答えられない複雑さがあります。それゆえ、新しいプランへの移行や見直し時期について意識的になることも必要でしょう。次章では「事故歴と保険料の関係性」についてさらに深掘りしていきます。

事故歴と保険料の関係性

私たちの事故歴は、車保険の保険料に大きな影響を及ぼします。具体的には、過去3年間に発生した事故の頻度や種類が評価され、それによって次回更新時の保険料が上下することがあります。このセクションでは、について詳しく見ていきます。

事故歴がもたらす影響

事故歴は、特に以下の要因から保険料に直接的な影響を与えます:

- 過去の損害賠償請求:一度でも大きな損害賠償請求を行った場合、その情報は保険会社によって記録され、次回契約更新時に考慮されます。

- 事故の発生頻度:複数回の小さな事故でも、高いリスクとして評価される可能性があります。

- 運転者としての信用:無事故であればあるほど、「安全運転者」として認識され、結果的に低いプレミアムが適用されることが一般的です。

これら要素は、自動車保険業界内でリスク計算式に基づいて扱われるため、一つひとつが積み重なることで大きな影響となります。

具体例

実際には、以下のようなケーススタディによってその影響を確認できます:

| 事故歴 | 前年度保険料(円) | 翌年度予測保険料(円) |

|---|---|---|

| 無事故 | 50,000 | 45,000 |

| 1回対物事故あり | 50,000 | 60,000 |

| 2回対人事故あり | 50,000 | 80,000 |

このデータからもわかるように、無事故の場合には翌年度にはプレミアムが下がります。しかしながら、一度でも対物や対人への損傷を引き起こすと、大幅な値上げにつながる可能性があります。これは多くの場合、リスク管理という観点から合理的と言えるでしょう。

市場内での差異と選択肢

さらに重要なのは、各社ごとのリスク評価基準や料金体系にも差異があることです。どんな会社であれ、自分たちに合った最適なプランを探し出すためには、この点もしっかり理解しておく必要があります。「車保険使ったらいくら上がる」の疑問への答えは、このように個々人によって変わり得るため、多角的な視点で選択することが重要です。

実際の事例から見る保険料の変化

実際の事例を通して、事故歴がどのように保険料に影響するかを具体的に見ていきます。このセクションでは、特定のケーススタディを紹介し、それぞれの状況が保険料に与える影響について詳述します。これにより、「車保険使ったらいくら上がる」という疑問への理解を深めることができるでしょう。

具体的なケーススタディ

以下は、異なる事故歴を持つドライバーによる実際の保険料変化の例です。このデータは、各ケースでどれだけ保険料が変動するかを示しています。