私たちの健康や安全が脅かされる時、民間救急車は迅速な対応を提供してくれます。しかし 「民間救急車 料金 誰が払う」という疑問は多くの人々にとって重要なテーマです。この問題を理解することは必要不可欠です。私たちはこのサービスを利用する際に発生する費用について詳しく解説します。

民間救急車の料金体系は地域やサービス内容によって異なる場合があります。そのため、誰がその費用を負担するのかも気になるポイントです。私たちは具体的な事例やケーススタディを通じて、どのように支払いが行われるかを明らかにします。果たして自己負担となるのでしょうか。それとも保険でカバーされるのでしょうか?

民間救急車の料金体系について詳しく解説

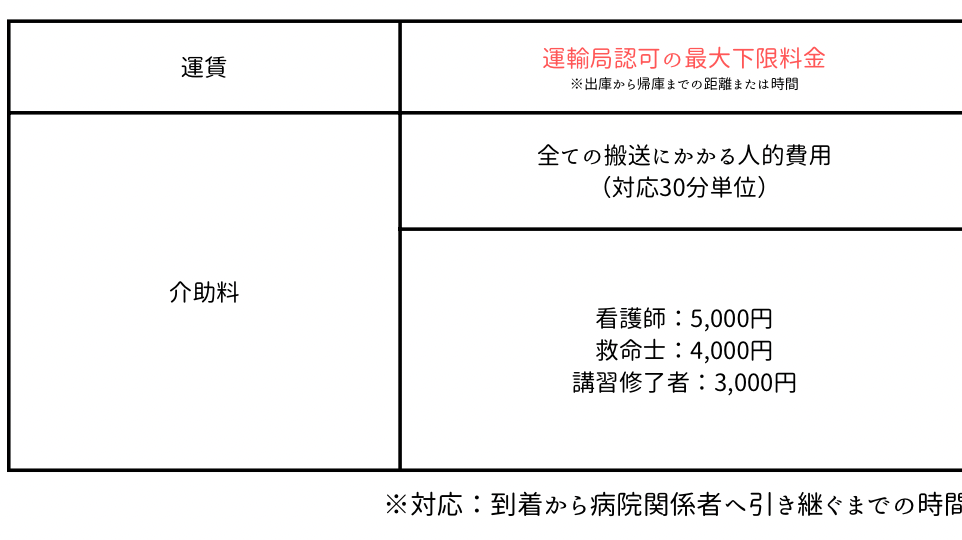

民間救急車の料金体系は、利用するサービスや地域によって異なるため、私たちにとって理解しておくことが重要です。一般的に、民間救急車の料金は基本料金に加え、距離や時間帯、特別なサービスの有無によって変動します。この複雑な料金構造を把握することで、予期しない費用を防ぐことができます。

基本料金と追加費用

民間救急車には通常以下のような料金が設定されています:

- 基本料金: 出発地から到着地までの移動にかかる初期費用。

- 距離制料金: 移動距離に応じて加算される費用。

- 時間帯による差異: 深夜や休日など特定の時間帯では追加料金が発生する場合があります。

これらを考慮すると、自分たちが必要とするサービス内容や移動条件を明確にした上で見積もりを依頼することが大切です。

具体的な例

例えば、東京都内で利用した場合の一般的な費用は次のようになります:

| 項目 | 金額(円) |

|---|---|

| 基本料金 | 15,000 |

| 距離制(1kmあたり) | 1,500 |

| 深夜・休日割増 | 3,000 |

このように計算すると、合計金額は利用状況によって変わります。私たちは事前に確認し、自分たちのニーズに合ったプランを選ぶことで、不安なく避けられるコストについて知識を持つことが可能です。

保険適用範囲

また、民間救急車利用時には保険適用についても考慮しなければいけません。多くの場合、公的医療保険は適用されないため、その点も理解しておく必要があります。自己負担となるケースでは、事前情報収集や相談によって実際の支払い額を軽減できる可能性があります。

このように、多角的に現行制度とそれぞれの要素を把握することで、「民間救急車 料金 誰が払う」という疑問にも答えられるでしょう。

誰が民間救急車の料金を支払うのか

私たちが民間救急車を利用する際に重要なのは、誰がその料金を負担するのかという点です。この疑問にはいくつかの要素が絡んでおり、状況によって異なる場合があります。一般的には、民間救急車の料金は利用者自身が支払うことになりますが、特定の条件下では他の支払い方法も考慮されることがあります。

利用者負担

多くの場合、民間救急車を利用した際の費用は直接的に利用者に請求されます。具体的には以下のようなケースがあります:

- 緊急性なし: 病院への移送など、緊急性が低いと判断された場合。

- 保険適用外: 公的医療保険や健康保険が適用されないサービスを選択した場合。

こうした状況では、自分たちで費用を全額負担する必要があります。そのため、事前に見積もりを確認しておくことが賢明です。

保険会社との関係

一方で、一部の場合には保険会社からの補償が受けられる可能性もあります。例えば:

- 事故や傷病時: 事故や突発的な病気による搬送は、多くの場合医療保険でカバーされることがあります。

- 特定条件下での承認: 一部企業契約や福利厚生プログラムによって民間救急車費用が補助されるケースも存在します。

このような保障内容について事前に確認し、自分たちに最適なプランを選ぶことで、不意な出費を抑える手段となります。

相談窓口

最後に、大切なのは必要な情報収集です。各地域ごとやサービス提供者ごとに異なるルールや規約がありますので、それらについて問い合わせたり相談したりすることも非常に有効です。これらのアプローチによって、「民間救急車 料金 誰が払う」という問いへの理解を深めることにつながります。

保険適用と自己負担の違い

私たちが民間救急車を利用する際、について理解することは非常に重要です。これら二つの概念は、料金の支払い方法や金額に大きな影響を与えるため、事前に確認しておくことで不意の出費を避ける助けになります。

保険適用

まず、保険適用の場合について考えてみましょう。一般的には、以下のような条件で民間救急車の利用が医療保険によってカバーされます。

- 緊急搬送: 事故や突然の病気による緊急性が認められた場合。

- 医師からの指示: 医療機関から必要とされている場合。

- 特定疾患への対応: 一部疾病や障害に関連した搬送。

このようなケースでは、自己負担額が軽減されることがあります。ただし、具体的な補償内容は契約している保険によって異なるため、自分自身のプランを確認することが欠かせません。

自己負担の場合

一方で、自己負担となる状況も存在します。ここでは主な理由を挙げてみます:

- 非緊急搬送: 緊急性が低い状況で病院へ移動する場合。

- サービス選択による制限: 特定条件下で公的医療保険が適用外となるサービスを選んだ場合。

- 事前承認なし: 保険会社への事前申請や承認なしにサービスを受けた場合。

このようなケースでは全額自費になる可能性がありますので、その点も注意が必要です。

私たちは民間救急車を利用する際には、それぞれの状況に応じた最適な支払い方法を選択できるよう情報収集し、自身の保障内容について十分理解しておくことが大切です。また、不明点は直接相談窓口へ問い合わせてクリアにしておくことで、「民間救急車 料金 誰が払う」という疑問にも答えられるでしょう。

利用シーン別の費用比較

私たちが民間救急車の料金を理解するためには、利用シーンによってどのように費用が異なるかを把握することが不可欠です。病院への移送理由や状況によって、料金体系は大きく変わる可能性があります。このセクションでは、具体的なケースごとに費用を比較し、それぞれの特徴を明らかにします。

緊急搬送の場合

緊急搬送は、事故や急病などで即時の対応が必要な場合です。この際の料金は通常、高額になることが一般的ですが、保険適用される場合も少なくありません。以下は緊急搬送時の費用についてまとめたものです。

| サービス内容 | おおよその料金(円) |

|---|---|

| 基本料金(初乗り) | 10,000 – 15,000 |

| 距離単価(1kmあたり) | 1,500 – 2,500 |

| 待機料(30分毎) | 5,000 – 7,000 |

| 合計予想額(例:10km移動の場合) | 25,000 – 35,000円程度* |

*この金額は保険適用外となる場合の例です。

非緊急搬送の場合

非緊急搬送とは、医療上優先度が低い状態で病院へ運ばれることを指します。このケースでは、自費負担となることが多く、事前に確認しておくことで後から驚くような出費を避けられます。以下に代表的な非緊急搬送時の費用感をご紹介します。