車を購入する際、資金計画はとても重要です。車残価ローンとは、車両の価値を考慮した新しいローンの形態です。 この仕組みを理解することで、私たちはより賢く車を手に入れることができます。残価を設定することで、月々の支払いが抑えられ、手元に余裕を持たせることが可能になります。

車残価ローンの基本概念

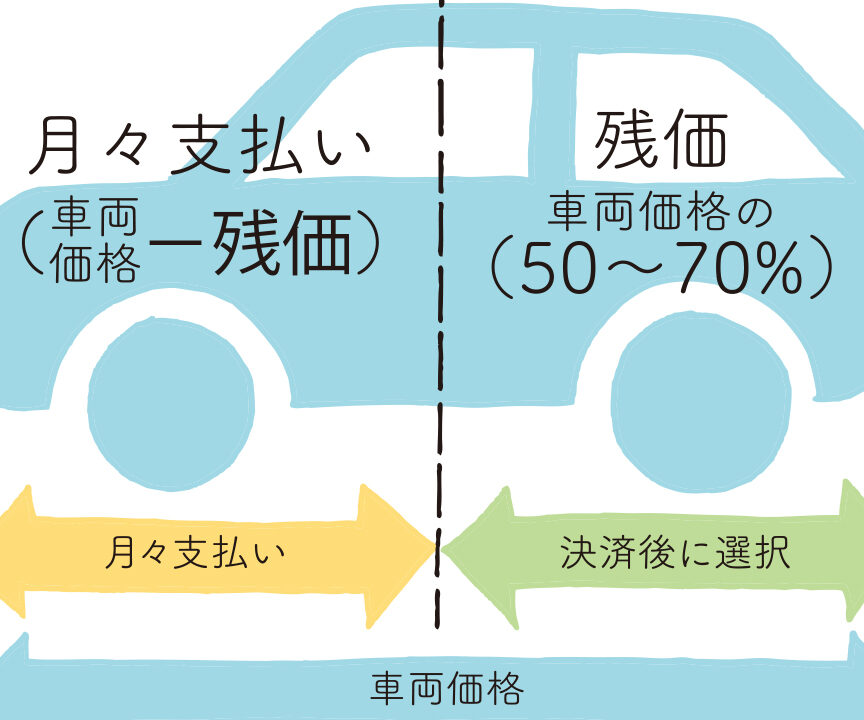

車残価ローンは、車を購入する際の先進的な資金計画の一形態です。このローン形式は、契約時に設定された車両の残価を基に月々の支払いを算出します。これにより、支払い金額が通常のローンよりも低く抑えられます。

車残価ローンとは

車残価ローンは、購入後の車両の残価を考慮して設計されています。このローンでは、購入者は車を一定期間使用した後、設定された残価で車を返却するか、購入する選択肢があります。この仕組みによって、購入者は経済的な負担を軽減し、より魅力的な車を選ぶことが可能になります。

残価の定義

残価とは、ローン契約時に設定された車両の予想価値のことを指します。この金額は、契約終了時における車の市場価値に基づいて決定されます。具体的には、以下の要因が考慮されます。

車残価ローンのメリット

車残価ローンには、いくつかの利点があります。特に、月々の支払いを軽減しやすく、さらには新しい車への乗り換えもスムーズです。

月々の支払いが軽減

月々の支払いが軽減される点が大きな魅力です。残価を設定することで、初期の購入価格が分割され、毎月の負担が軽くなります。たとえば、車両の価格が300万円で、残価が100万円に設定された場合、実際のローン額は200万円に基づきます。これにより、月々の支払いが大幅に減少します。さらに、家計への負担が軽くなるため、他の費用にも目を向けやすくなります。経済的な余裕を持てることが、日常生活においてもメリットとなります。

車残価ローンのデメリット

車残価ローンにはいくつかのデメリットが存在します。これらのデメリットを把握することで、より賢い購入判断が可能になります。

負担が残るリスク

負担が残るリスクは、残価に依存する点です。契約満了時に車両の価値が予想を下回ることがあります。この場合、設定された残価との差額を私たちが負担する必要があります。例えば、車両の残価が100万円に設定されていても、実際の市場価値が80万円に落ちた場合、20万円の負担が残ることになります。したがって、リスクを十分に理解し、慎重な判断が求められます。

他のローンとの比較

車残価ローンは、他のローンと比較していくつかの異なる特徴があります。自動車ローンやリースと比べると、資金計画の柔軟性が異なります。

自動車ローンとの違い

自動車ローンは、通常、車両の購入価格全額を融資します。そのため、毎月の支払い額は購買価格に対する利息を含むものになります。たとえば、車の価格が300万円なら、その全額がローンの対象となり、約70000円の月々の支払いが発生することがあります。一方、車残価ローンでは、残価を基にした金額を借り入れます。残価が100万円の場合、実際のローン額は200万円となり、各月の負担はかなり軽減されます。

リースとの違い

リース契約では、車両を所有するのではなく、一定期間使用しその後返却します。このため、リース料には車両の残価は含まれず、担保として残す必要がありません。リース期間が終わった後の選択肢は、契約で決まっていますが、車残価ローンでは、残価で購入する選択が可能です。たとえば、リースの場合、支払いが終わったら車両は戻さなければなりません。一方で、車残価ローンでは、選択肢の幅が広がります。

まとめ

車残価ローンは私たちにとって非常に魅力的な選択肢です。月々の支払いを抑えながら新しい車を手に入れることができるため、経済的な余裕を持つことが可能になります。残価を設定することで、車両の価値に基づいた賢い資金計画が実現します。

ただしリスクも伴うため、契約内容をしっかり理解し、慎重に判断することが重要です。私たちがこの仕組みを上手に活用することで、より良いカーライフを楽しむことができるでしょう。