車事故が起きた時、私たちが気になるのは「保険金はいつ入るのか?」ということです。事故に遭った後の不安な気持ちを少しでも和らげるためには、保険金の支払いについて正しい知識を持つことが重要です。私たちは、事故後の手続きや保険会社とのやり取りがどのように進むのかを理解することで、スムーズに問題を解決できるようになります。

車事故の基本知識

車事故に遭遇した際の適切な知識は極めて重要です。事故の種類やその後の対応について理解することで、適切な保険金の請求や手続きが可能になります。

車事故の種類

車事故には主に以下の種類があります。

- 単独事故: 他の車両や物に衝突しない、自車だけの事故。

- 人身事故: 他の人を傷つけたり、死亡させたりする事故。

- 物損事故: 他の車両や財物に損害を与える事故。

- 多重事故: 複数の車両が関与する事故。

それぞれの事故には特有の保険金の支払い手続きがあるため、円滑な対処が求められます。

車事故時の対応

車事故が発生した場合、取るべき対応は以下の通りです。

- 安全の確保: 事故後、まず事故現場の安全を確認する。

- 警察への通報: 事故が発生したら、すぐに警察に通報。

- 目撃者の確保: 必要であれば、事情を知っている人の連絡先を記録する。

- 保険会社への連絡: 事故後、速やかに保険会社に事故の報告を行う。

- 医療を受ける: 怪我の有無にかかわらず、必要に応じて医療機関を受診。

保険金の仕組み

保険金の仕組みを理解することは、車事故に遭った際に必要な手続きをスムーズに進めるために重要です。ここでは、自賠責保険と任意保険について詳しく説明します。

自賠責保険とは

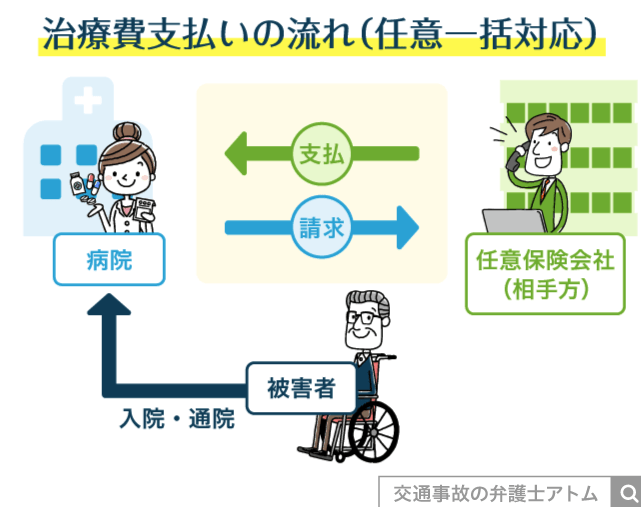

自賠責保険は、法律で加入が義務付けられた保険です。この保険は、事故による他者の損害を補償します。具体的には、対人賠償について補償が適用され、死亡や傷害に対して発生した医療費や慰謝料が含まれます。また、事故の加害者が自賠責保険に加入していない場合、被害者は損害賠償を受けられません。自賠責保険の補償限度額は、死亡事故で3,000万円、傷害事故で120万円です。

任意保険とは

任意保険は、自賠責保険では補償しきれない部分をカバーするための保険です。この保険には、対人賠償、対物賠償、車両保険など、さまざまなタイプがあります。例えば、任意保険に加入していると、自分の車の損害や自分自身の怪我にも補償が適用されます。さらに、事故による相手方への賠償額に制限がなく、より高額の補償を受けることができます。保険の内容や金額は、保険会社やプランによって異なるため、契約時にしっかり確認が必要です。

保険金の支払いプロセス

保険金の支払いプロセスは、事故が発生した後に欠かせない手続きです。正確な流れを把握することで、スムーズな保険金請求が可能になります。

事故発生後の流れ

事故が発生した場合、まずは安全確保が最優先です。その後、以下のステップを進めます。

- 警察への通報:事故現場で警察を呼び、事故の報告を行います。

- 事故状況の確認:事故の詳細を記録し、可能であれば目撃者の証言を得ます。

- 保険会社への連絡:事故が発生したら、速やかに保険会社に連絡し、事故の状況を説明します。

これらを迅速に行うことで、保険金の申請が円滑に進むでしょう。

必要書類と手続き

保険金の請求には、いくつかの必要書類があります。これらを事前に準備すると手続きがスムーズです。主な書類は以下の通りです。

- 事故証明書:警察から発行される事故証明書が必要です。

- 医療証明書:医師からの診断書または治療内容を示す書類が求められます。

- 保険契約書:自分の保険内容を確認するため、契約書のコピーが必要です。

保険金が入るタイミング

保険金の支払いタイミングは、事故後の手続きの進行状況に大きく影響される。我々は、具体的な流れを知ることで、安心して手続きに取り組むことができる。

事故から支払いまでの期間

事故から保険金が入るまでの期間は、一般的に以下の要因によって異なる。

- 事故の種類: 人身事故や物損事故によって、必要な手続きや確認が異なる。

- 証明書の提出: 事故証明書や医療証明書が揃っているかによって、スムーズさが変わる。

- 保険会社の確認: 保険会社の審査が完了するまでの時間も影響する。

通常、手続きから支払いまでの期間は1ヶ月から数ヶ月。しかし、書類不備があると、さらに時間がかかることもある。

特殊なケースと注意点

特殊なケースでは、支払いが遅延することがあるため、以下の点に注意が必要。

- 複数の保険会社が関与: 任意保険と自賠責保険が両方関わる場合、処理が複雑になる。

- 異議申し立ての状況: 事故に関する異議申し立てがある場合、保険金の支払いが一時停止する。

- 事故の責任割合: 責任の明確化に時間がかかると、支払いにも影響が及ぶ。

その他の考慮事項

保険金の支払いに関して、私たちが考慮すべき要素がいくつかあります。理解を深めることで、事故後の対応がよりスムーズになります。

保険金額に影響する要因

保険金額は事故の種類や条件により異なります。以下の要因が主な影響を与えます。

- 事故の重篤度: 人身事故と物損事故では、支払われる金額が異なります。

- 車両の損害状況: 車両がどれほど修理が必要かに基づいて金額が変動します。

- 保険契約の内容: 加入している保険の種類や補償範囲も金額に影響します。

- 過失割合: 事故の責任割合が高いほど、受け取れる保険金が減少することがあります。

- 外部要因: 天候や交通状況など、事故時の環境も影響を与えることがあります。

これらの要因を総合的に考慮することで、保険金の予想がしやすくなります。

保険内容の見直し

事故後は、保険内容の見直しが重要です。定期的に契約内容をチェックすることで、私たちに合った保険を維持できます。見直すべきポイントは次の通りです。

- 補償内容の確認: 自賠責保険と任意保険の両方の補償内容を確認します。

- 保険金額の設定: より高額の賠償が必要な場合、保険金額を調整します。

- 契約条件の理解: 保障範囲や免責金額について明確に理解することが大切です。

- 市場の動向チェック: 新しいプランや特典があるか、他社の条件と比較します。

Conclusion

車事故における保険金の支払いは、私たちの生活に大きな影響を与えます。正しい知識を持ち事故後の手続きを理解することで、安心して保険金の請求ができるようになります。事故の種類や状況によって支払いタイミングが異なるため、注意深く対応することが求められます。

また、保険内容の見直しや契約条件の理解も重要です。事故後の不安を軽減し、適切な補償を受けるために、私たち自身の保険をしっかりと管理していきましょう。これにより、万が一の際にも冷静に対処できるようになります。