車を購入する際に欠かせないのが車ローンの年数です。どのくらいの期間で返済するのが理想なのか、悩んでいる方も多いのではないでしょうか。私たちもその選択に頭を悩ませた経験があります。選択肢が多い中で、最適な年数を選ぶことは重要です。

車 ローン の基本知識

車ローンは、自動車を購入するための資金を借りる手段です。私たちは、車をいち早く手に入れるための方法として、多くの人が利用しています。重要なポイントについて詳しく見ていきましょう。

車 ローン とは

車ローンとは、車の購入資金を金融機関から借り入れる契約です。購入金額、金利、返済期間などに基づいて月々の返済額が決まります。以下の要素が特に重要です:

- 借入金額:購入する車の価格に影響します。

- 金利:借入金に対する利息の割合で、総返済額に大きく影響します。

- 返済期間:一般的に1年から7年で設定され、選択肢によって月額の負担が異なります。

全体的にみると、私たちがローンを使うことで、車の早期取得が可能になります。

利用するメリット

車ローンを利用するメリットは多岐にわたります。私たちが知っておきたい主な点は以下の通りです:

- 即時性:手元資金が不足していてもすぐに車を購入できます。

- 選択肢の拡大:ローンを利用することで、予算を超えた車種の選択肢が増えます。

- 分割払いの容易さ:月々の返済で大きな負担を分散できます。

車 ローン の期間選び

車ローンの期間選びは、返済計画における重要なステップです。最適な期間を選ぶことで、月々の負担を軽減し、金利を抑えることができます。

一般的な期間の選択肢

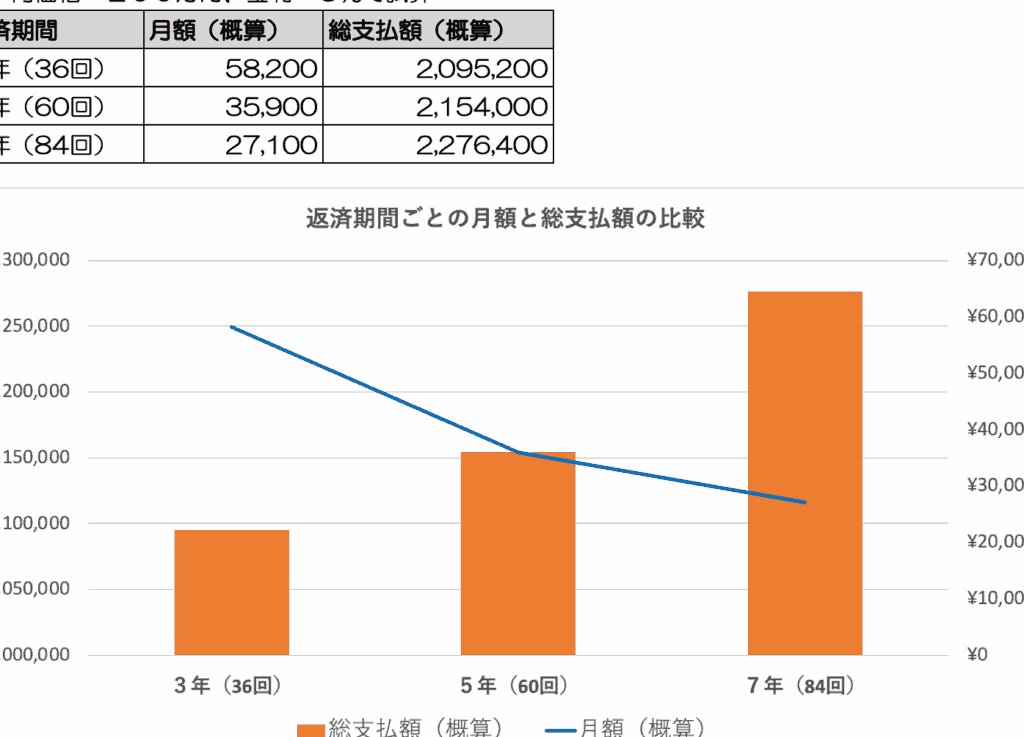

車ローンの一般的な期間には、3年、5年、7年、10年などがあります。

- 3年:短期間で返済を完了し、利息を最小限に抑える。

- 5年:バランスが良く、中長期で返済せずに済む。

- 7年:月々の支払いが軽減されるが、総利息は増加する。

- 10年:低額の支払いが可能で、長期的な計画を立てやすい。

各選択肢にはメリットとデメリットがあり、自分のライフスタイルと財政状況に応じて最適な期間を選ぶ必要があります。

期間による利息の違い

期間によって利息にも大きな違いが出ます。

- 短期間のローンでは、利息が低くなるため、トータルコストを抑えやすい。

- 一方、長期間設定すると、月々の負担は軽くなるが、結果的に支払う利息が増加する。

おすすめの車 ローン の年数

車ローンの年数は、私たちの財政状況に和らげるための大きな要因です。条件に応じた年数を選ぶことで、月々の負担を効果的に管理できます。

短期ローンの利点

短期ローンには明確な利点があります。まず、利息が低く抑えられること。通常、3年や5年の期間で借りることで、総支払額が減少します。また、借入金の返済が早く済むため、経済的自由度が増す。早く資産である車を手に入れられる点も大きなメリットです。

長期ローンの利点

長期ローンは、月々の支払いを軽くすることで選択されることが多いです。例えば、7年や10年での返済は、負担の少ない支払いを可能にするため、家計の安定に寄与します。また、高額な車を購入する際には選択肢となることができる。しかし、総利息の額が増えることも認識する必要があります。

まとめ

車ローンの年数選びは、車購入時の重要な要素です。私たちは、返済期間が月々の負担や総利息に大きく影響することを意識する必要があります。最適な期間を選ぶことで、経済的な安定を実現できます。選択肢には3年、5年、7年、10年があり、それぞれの特徴があります。

- 短期ローンは利息が低く、総支払額を減少させる効果があります。

- 長期ローンは月々の支払いが軽く、家計の安定を提供しますが、利息が増えるリスクを伴います。

自分のライフスタイルや財政状況を考慮したうえで、適切な年数を選ぶことが大切です。具体的には、短期間で素早く資産を得たい方には短期ローンが適しています。一方、長期ローンを考える場合は、大きな支出があっても月々の負担を軽減する方法です。

結論

車ローンの年数選びは私たちにとって非常に重要なステップです。月々の負担を軽減しつつ、総利息を抑えるためには、自分のライフスタイルや財政状況をしっかりと考慮する必要があります。短期ローンは利息が低く、早く車を手に入れられるメリットがありますが、長期ローンは月々の支払いを軽くし、家計の安定に寄与します。私たちにとって最適な選択をすることで、経済的な安定を実現できるでしょう。自分に合った車ローンの年数を選ぶことが、満足のいく車購入につながります。