自己破産を経験した後、私たちが気になるのは「車ローンはいつから組めるのか?」ということです。自己破産は大きな決断であり、経済的な再出発を意味しますが、その後の生活をどう整えていくかが重要です。特に、車は私たちの移動手段として欠かせない存在です。

自己破産後 車ローンの基本知識

自己破産後には、車ローンに関する理解が必要です。私たちの生活にとって、車は重要な移動手段です。そのため、自己破産の影響を理解することが大切です。

自己破産とは何か

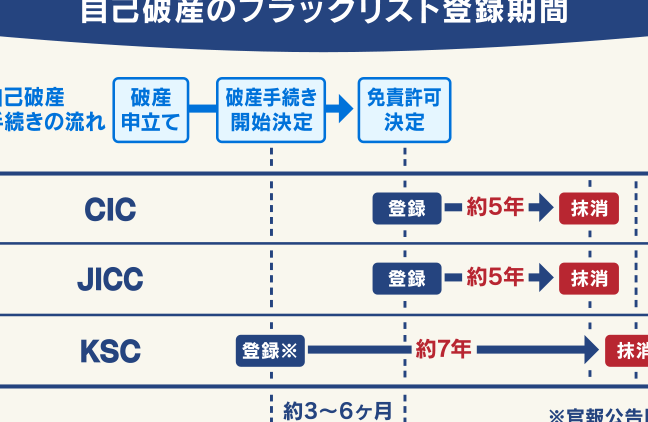

自己破産は、法的な手続きであり、借金の返済が困難な状況から経済的再起を図る方法です。自己破産によって、私たちの免責が認められると、特定の借金から解放されることができます。しかし、信用情報には記録され、通常、5年から10年の間は新しい借入が難しくなります。そのため、自己破産後の金融生活には慎重さが求められます。

車ローンの仕組み

車ローンは、車を購入するための資金を借りる手段です。典型的には、以下の要素で構成されています。

- 借入金額: 車の価格から頭金を引いた額。

- 返済期間: ローンの返済を終えるまでの期間。

- 金利: 借入金額に対しての利息率。

自己破産後の車ローン取得の流れ

自己破産後、車ローンの取得にはいくつかのステップが存在します。まず、必要な条件を満たすことが重要です。

必要な条件

自己破産後に車ローンを組むには、以下の条件を考慮します。

- 信用情報の回復: 車ローンを申請する前に、信用情報の確認が必要です。一般的に、自己破産の記録は5~10年残りますが、その期間に信用を構築することが求められます。

- 収入の安定: 収入が安定していることも大切です。収入証明が必要となり、定職に就いていることが望ましいです。

- 自己資金の準備: 車購入時には自己資金があると、有利な条件でローンが組める可能性が高くなります。頭金が多いほど、返済負担が軽減されます。

申請手続き

申請手続きは次のような流れで行います。

- 事前相談: 信用金庫や銀行で事前相談を行い、こちらの条件を説明します。

- 必要書類の準備: 身分証明書や収入証明書、自己破産の免責決定書など、必要な書類を用意します。

- ローン申請: 書類が揃ったら、正式に車ローンを申し込みます。過去の信用情報が影響するため、丁寧に情報を提供します。

- 審査結果の確認: 審査が通過した場合、ローン契約を結びます。否決された場合は、理由を確認して今後の対策を考えます。

自己破産後に車ローンを組む際の注意点

自己破産後に車ローンを組む際には、いくつかの注意点があります。特に、金利や借入限度額に影響が及ぶため、理解しておくことが重要です。

金利の変動

金利は、自己破産後に車ローンを組む際の最も重要な要素の一つです。自己破産により信用情報が悪化すると、金利が高くなる傾向があります。このため、返済総額が増加するリスクがあります。貸し手は、借り手の信用状態に基づいて金利を設定するため、金利の見直しが必要です。借入を検討する際には、次の点を確認しましょう:

- 金利の種類: 固定金利と変動金利の違い

- 市場金利の動向: 経済状況に応じた金利変動

- 借入先の選定: 金利の比較が重要

金利の高低により、毎月の返済額が変わるため、十分に比較検討します。

借入可能額の制限

借入可能額も自己破産後には制限されることがあります。通常、過去の信用情報の影響により、借入可能額が減少します。自己破産を経た場合、貸し手は利益を守るためにリスクを考慮し、限度額を設定します。借入額に関して考慮すべきポイントは以下です:

- 収入の安定性: 定期収入があることが必要

- 自己資金の有無: 頭金を用意することで借入可能額が増加

- 借入先の条件: それぞれの金融機関での条件に差異がある

自己破産の影響と対応策

自己破産後の影響について把握することは重要です。この理解が、私たちの経済的再建に向けた第一歩となります。

信用情報への影響

自己破産は、信用情報に大きな影響を及ぼします。自己破産を申請すると、信用情報機関にその情報が登録されます。この期間は、約5〜10年にわたり記録として残ります。具体的には、自己破産した場合、以下のような影響があります。

- 信用スコアの低下: 信用スコアが著しく低下し、新たなローンの取得が難しくなる。

- クレジットカードの取得制限: 新しいクレジットカードやローンの申請が拒否されることが多い。

- 借入条件の厳格化: 審査基準が厳しくなり、借入金利が上昇する傾向にある。

このように、自己破産が信用情報に与える影響は深刻です。したがって、再出発を目指す際は、信用情報の回復を意識しましょう。

早期回復のための方法

自己破産後に信用情報を早期に回復させるための方法はいくつかあります。適切な対策を講じることで、私たちの経済的状況を改善可能です。具体的な方法としては、以下の点が挙げられます。

- 定期的な信用情報の確認: 信用情報の内容を定期的にチェックし、誤情報がある場合はすぐに修正する。

- 安定した収入の確保: 定職について安定した収入を得ることで、信用回復の基盤を築く。

- 小額からの借入れ開始: 信用を取り戻すため、小額のローンやクレジットカードを利用し、返済をしっかり行う。

- 適切な資金管理: 支出をコントロールし、必要以上の借入れを避けることで、信用回復を加速させる。

結論

自己破産後の車ローン取得は慎重に進めるべきです。信用情報の回復や収入の安定が重要なポイントであり、これらをしっかりと整えることで新たな借入が可能になります。私たちが意識すべきは、金利や借入限度額が自己破産の影響を受けることです。

適切な情報提供と計画的な資金管理を行うことで、経済的な再出発を成功させることができるでしょう。自分たちの状況を見極めながら、必要なステップを踏んでいくことが大切です。再び車を持つことで、生活の質が向上し、より良い未来へとつながることを期待しましょう。