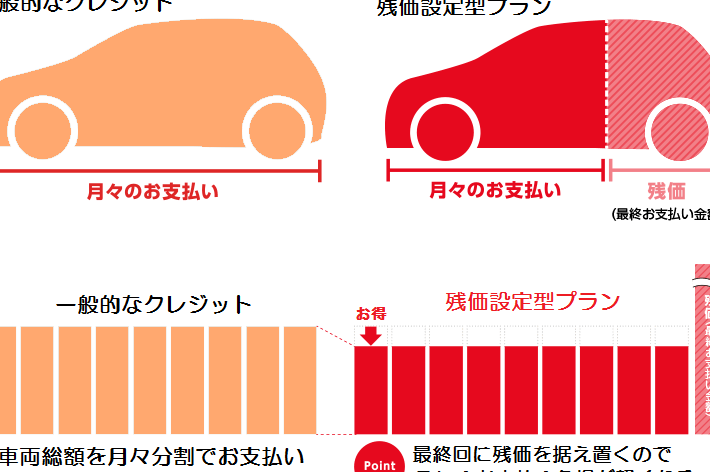

車の購入を考えるとき、最も気になるのが「車 何回払い」という支払い方法です。私たちにとって、車は大きな投資であり、どのように支払うかは非常に重要な決断です。分割払いの回数によって、月々の負担が大きく変わるため、慎重に選ぶ必要があります。

車 何回払いとは

「車 何回払い」とは、自動車を購入する際に選ぶ支払い方法の一つです。一般的に、購入金額を分割して支払うことを指します。私たちはこの方法を活用することで、毎月の支払いを抑えることが可能です。

具体的に、多くの人が行う支払い回数には以下のような選択肢があります。

- 3回払い

- 6回払い

- 12回払い

- 24回払い

- 36回払い

それぞれの回数によって、月々の負担額は大きく異なります。例えば、36回払いの場合は、1カ月の支払い額が少なく済む一方で、総支払額が増加します。一方、3回払いであれば、月々の支払い額は高くなりますが、総支払額は少なくなります。

車のローンの種類

車のローンにはいくつかの種類が存在し、それぞれの特徴が異なるため、選択には注意が必要です。

新車と中古車の違い

新車のローンと中古車のローンでは、貸付条件が異なる。一般的に、新車の方が金利が低く設定されることが多く、これは新車に対する需要が高いためです。一方、中古車では、年式や走行距離によって金利が変動することがあります。この差によって、支払額や総支払額に影響が出てくる。

例えば:

これにより、支払い回数や総支払額も異なるため、しっかりと比較することが大切です。

金利の影響

金利は車のローンにおいて非常に重要な要素で、支払総額に大きな影響を与えます。金利が高いと、毎月の支払額が増加し、トータルの支払いも大きくなる傾向にあります。また、固定金利と変動金利の選択も重要です。固定金利では、契約期間中の金利が変わらないため、計画を立てやすいですが、変動金利では市場の状況に応じて金利が変わる可能性があります。

例えば、以下のような影響を持ちます:

分割払いのメリット

分割払いには多くのメリットがあります。特に、購入時の負担を軽減し、柔軟な選択肢を提供します。以下のポイントに焦点を当てます。

月々の負担の軽減

月々の支払い額を抑えることで、毎日の生活費への影響を軽減できます。例えば、36回払いの場合、月々の支払いは低く設定され、他の出費にも余裕が生まれます。これにより、次のようなメリットがあります。

- 支出管理が容易になる:安定した支払い額で計画的な家計が可能。

- 緊急時の対応がしやすい:予期しない支出にも対応しやすい。

低い月々の支払いは、金融的な柔軟性を持たせ、ストレスを軽減します。

購入の幅が広がる

分割払いを利用することで、さらに多くの選択肢から車を購入できます。高額な車でも、分割払いを検討することで、手の届きやすい範囲に入ります。具体的には次の点が挙げられます。

- 多様なモデルの選択:新車や人気モデルを購入しやすい。

- 特別なオプションを追加可能:充実した装備を備えた車の購入が現実的に。

分割払いのデメリット

分割払いには多くのメリットがある一方で、デメリットも存在します。以下に主なポイントを挙げます。

総支払い額の増加

分割払いの最大のデメリットの一つは、総支払い額が増加することです。例えば、36回払いの場合、月々の支払いは楽になりますが、長期的には利息が加算されるため、購入金額を大きく上回るケースが多いです。具体的な例を挙げると、100万円の車を36回で支払う場合、総支払額は約120万円になることがあります。このような計算をすることで、自分に最適な支払い方法が見えてきます。

ローンの返済負担

ローンの返済は、月々の家計に影響を与える重大な要素です。分割払いによって月々の負担は軽減されるが、長期にわたる返済が続くため、余計なストレスを感じるかもしれません。生活費や他の支払いと比べたとき、返済のために他の支出を削る必要が出てくることがあります。また、急な出費が発生した場合、ローン返済が重く感じられることもあるため、計画的な支出の管理が求められます。

返済計画の立て方

返済計画を立てる際には、明確な目標を設定することが重要です。まず、月々の支払い可能額を把握します。例えば、生活費や予備費を考慮した上で、何円まで支払えるのかを計算します。この額を基に、支払い回数を選択します。

次に、借入金額の総額を見積もります。具体的には、車両価格や保険料、税金などを加えた金額を計算することが必要です。例えば、車両価格が100万円で、その他の費用が20万円の場合、総借入金額は120万円になります。

さらに、金利の影響を考慮します。新車か中古車か、また金融機関によって金利が異なるため、いくつかのプランを比較します。例えば、金利が3%のプランと5%のプランでは、最終的な総支払額が変わります。

また、分割払いの回数ごとの支払い額もシミュレーションします。たとえば、36回払いと12回払いでは、月々の支払い額が異なり、総支払額にも差が出ます。このため、どちらが自分たちの生活に適しているかを検討します。

結論

車の購入時における「何回払い」の選択は私たちの生活に大きな影響を与えます。適切な回数を選ぶことで月々の負担を軽減し、より快適なカーライフを実現できます。支払い回数や金利の違いを理解し、しっかりとした返済計画を立てることが重要です。

私たちが選択する分割払いの方法は、将来の生活費にも影響を及ぼします。無理のない範囲での支払いを心がけ、計画的に進めることで、安心して車を楽しむことができるでしょう。