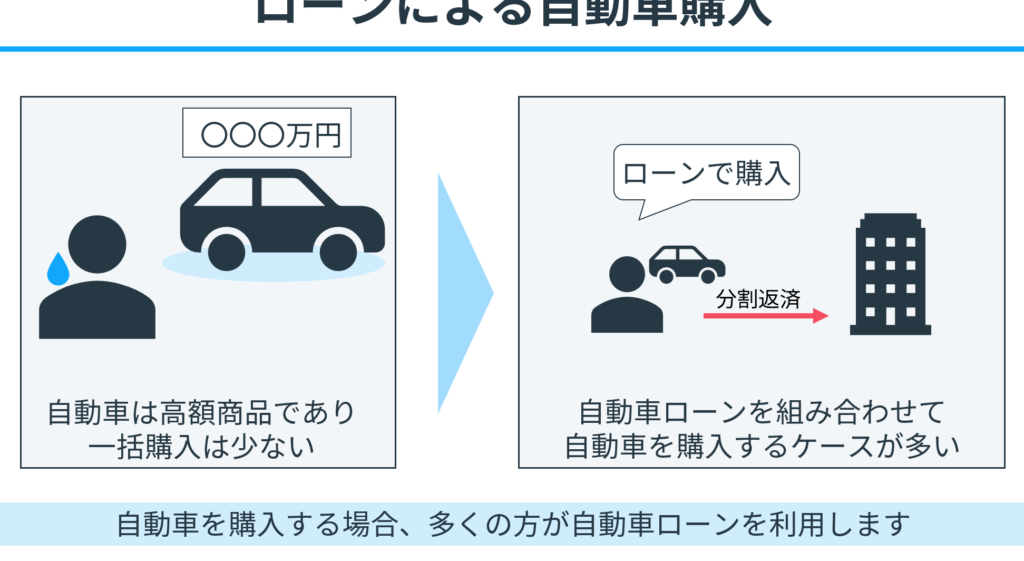

私たちが車を購入する際、資金の調達方法は非常に重要です。特に近年、注目を集めているのがフルローンとは 車の選択肢です。フルローンは、車両の購入金額全額を借り入れる方法で、初期費用を抑えたい方には魅力的な選択肢となります。

フルローンとは 車の基本概念

フルローンは、車の購入に必要な全額を借り入れる資金調達の方法です。初期費用を抑えたい人にとって、非常に魅力的な選択肢となります。

フルローンの定義

フルローンは、購入する車両の価格全体を金融機関などから借り入れることを指します。この方式では、自己資金がゼロでも車を購入できるため、初めての車購入者にとって特に便利です。このように、全額借り入れが可能なため、資金計画が立てやすくなります。

フルローンの特徴

フルローンの主な特徴には以下の点があります。

- 資金調達の柔軟性: 自己資金が必要ないため、現金が不足している場合も安心です。

- 月々の返済額の明確さ: 事前に定めた返済プランに基づき、月々の返済額が固定されます。

- 購入の即時性: 審査を通過すれば、すぐに車を手に入れることが可能です。

フルローンの利点

フルローンには多くの利点が存在します。ここでは、特に顕著な2つのポイントを探ります。

購入時の負担軽減

フルローンは、初期費用を抑えられるため、購入時の負担を大幅に軽減します。車の購入に伴うコストをフルに借り入れることで、自己資金を必要としません。これにより、特に新車や高額な中古車の購入時に資金面でのストレスが軽減されます。また、頭金なしで車を手に入れることが可能になるため、購入決断がしやすくなります。多くの若い世代や初めての購入者にとって、非常に魅力的な選択肢です。

フルローンのデメリット

フルローンにはデメリットがあるため、十分な理解が求められます。以下、具体的な影響を見ていきます。

借入金利の影響

借入金利はフルローンを利用する際の重要な要素です。金利が高ければ、支払う利息も増えます。例えば、金利が3%の場合、100万円を借り入れた際の利息は年間3万円となります。一方、金利が5%なら、利息は年間5万円です。したがって、借入金利の上昇は、長期的に見ても返済総額に大きな影響を与えます。

財務リスク

財務リスクもフルローンの注意点です。フルローンで車両購入をする場合、返済負担が重くなる可能性があります。特に、失業や収入減少の場合、毎月の返済が経済的に厳しくなります。また、車両の価値は時間と共に減少するため、ローン残高が車両の価値を上回ることもあります。これを「逆ザヤ」と呼び、売却時に損失を被るリスクが生じます。

フルローンの選び方

フルローンを選ぶ際にはいくつかの重要なポイントが存在します。これらを理解し、計画的に進めることで、より良い選択ができます。

信用調査の重要性

信用調査は、融資の可否を大きく左右します。借入額に見合う信用がなければ、高金利や融資拒否のリスクが生じます。以下のような要素が考慮されます:

- 信用スコア: 信用履歴を示す数値で、良好なスコアが融資条件を有利にします。

- 借入履歴: 過去の借入金の返済状況が確認されることで、信頼性が判断されます。

- 収入証明: 定期的な収入を証明する書類が、返済可能性の評価に寄与します。

これらの情報を事前に整理し、必要に応じて改善するのが得策です。

返済能力の確認

返済能力の確認は、長期的な財務の健全性に関わります。返済計画を立てる際、以下の点に注意する必要があります:

- 月々の収入: 税引き後の手取り収入を基本に、余裕を持たせた金額で返済計画を立てます。

- 支出の把握: 日常的な支出を把握し、どの程度の金額が返済に充てられるかを明確にします。

- 緊急予備費: 突発的な支出に備えるため、余裕資金を設けることが推奨されます。

結論

フルローンは車購入時の資金調達において非常に便利な選択肢です。自己資金がなくても車を手に入れることができるため、特に初めての購入者にとって魅力的です。初期費用を抑えられることで、ストレスを軽減し、夢の車を手に入れるチャンスが広がります。

しかし、フルローンには注意が必要です。借入金利や返済負担をしっかりと理解し、計画的に進めることが成功の鍵です。私たちがこの選択肢を選ぶ際には、しっかりとした準備と情報収集が求められます。これにより、安心して車を購入し、充実したカーライフを楽しむことができるでしょう。