私たちが車を購入するとき、単にその価格だけでなく、維持費や資産価値の変動も考慮する必要があります。そこで重要なのが減価償却とは 車に関する理解です。減価償却は、車の価値が時間と共にどのように減少するかを示す指標であり、私たちの経済的な判断に大きな影響を与えます。

減価償却とは 車の基本概念

減価償却は車に関連する重要な経済概念であり、車両の価値がどのように時間と共に減少するかを示す指標です。これにより、購入時の投資判断に影響を与えます。

減価償却の定義

減価償却とは、資産の購入価格を一定の期間にわたって分散し、経費として計上する会計処理を指します。この処理により、車両の価値が年々減少する様子を数値化できます。例えば、初期購入価格が300万円の車が、5年間でどの程度価値を失うのかを数値で把握することが可能です。

減価償却の目的

減価償却の主な目的は、正確な財務状況を把握することです。具体的には、以下のポイントがあります:

- コスト配分: 車両の購入コストを経年で平準化し、利益との整合性を図ります。

- 税務対策: 減価償却費は経費として計上されるため、課税所得を減少させ税負担を軽減できます。

- 資産管理: 車の耐用年数に基づく価値変動を把握し、最適なタイミングでの売却や交換を検討できます。

減価償却の種類

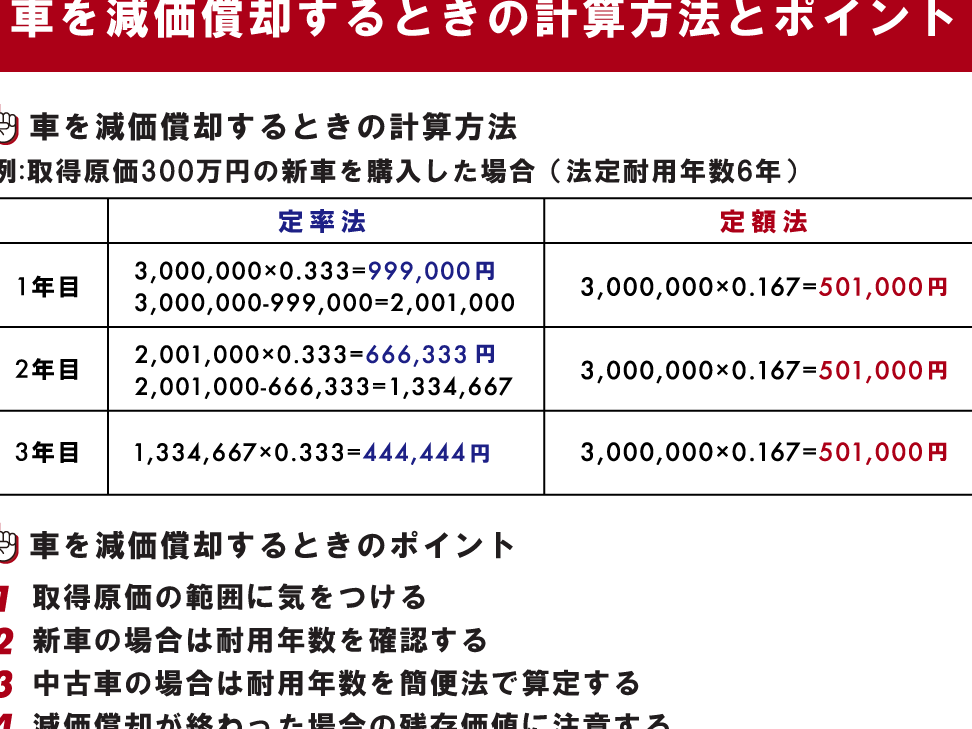

減価償却には主に二つの方法が存在します。これらの方法は、資産の価値減少を計上する際に異なるアプローチを取ります。具体的には、定額法と定率法です。それぞれの方法について詳しく見ていきましょう。

定額法

定額法は、資産の耐用年数にわたって均等に減価償却費を計上する方法です。この方法では、取得価格から残存価値を引いた金額を耐用年数で割ります。特に、減価償却費の計算がシンプルで、予算管理がしやすくなります。

- 例: 購入価格が100万円、耐用年数が5年、残存価値が10万円の車の場合、毎年の減価償却費は、(100万円-10万円)÷5年=18万円となります。

定率法

定率法は、毎年の減価償却費が残存価値に対する一定の割合で計算される方法です。この方法では、初年度に高額な減価償却費を計上できるため、短期間での経費を大きく計上したいケースに適しています。

- 例: 購入価格が100万円、減価償却率が20%の場合、1年目の減価償却費は100万円×20%=20万円、2年目は80万円×20%=16万円となります。

減価償却の計算方法

減価償却の計算は、車両を所有する際に重要なプロセスです。正確な計算によって、車両の価値減少を会計に反映できます。以下では、減価償却の計算方法について詳しく説明します。

計算式の説明

減価償却の計算には、主に二つの方法が使われます。これらの方法は、資産の使用状況や目的に応じて選択されます。

- 定額法:

減価償却費は、購入価格から残存価値を引いた額を耐用年数で割った金額です。計算式は次の通りです。

[

減価償却費 = frac{購入価格 – 残存価値}{耐用年数}

]

- 定率法:

毎年の減価償却費は、残存価値に対する一定の割合で計算されます。初年度に大きな費用計上が可能です。計算式は次のようになります。

[

減価償却費 = text{残存価値} times text{定率}

]

実際の計算例

具体的な計算例を見てみましょう。私たちの車両の購入価格が300万円、耐用年数が5年、残存価値が50万円の場合、定額法での計算は以下のようになります。

- 定額法の例:

購入価格300万円、残存価値50万円、耐用年数5年で計算します。

[

減価償却費 = frac{300万円 – 50万円}{5年} = 50万円

]

次に、定率法を使った場合を考えます。残存価値が50万円、減価償却率が20%の場合、初年度は以下のように計算されます。

- 定率法の例:

初年度の減価償却費は、

[

減価償却費 = 300万円 times 0.2 = 60万円

]

減価償却の税務上の影響

減価償却は、税務上の重要な役割を果たし、企業の収益や税負担に直接影響します。具体的な税金の軽減効果や記帳方法を見ていきましょう。

税金の軽減効果

減価償却は、企業が毎年の利益から減価償却費を差し引くことができるため、税金負担を軽減する手段となります。特に、高額な固定資産を購入する際、その初年度の減価償却費が大きくなると、税前利益を圧縮し、実質的な税額を減少させることが可能です。以下は、税金軽減に関する具体的なポイントです。

- 減価償却費は経費として計上され、利益を減少させる。

- 初年度の減価償却費が多いと、税前利益が抑えられ、税金も減少する。

- 異なる減価償却方法(定額法や定率法)によって、税金の軽減効果が変わる。

このように、減価償却は企業の経済的な健全性を保つために利用されます。

減価償却の記帳方法

減価償却の記帳方法は会計処理において重要です。資産を取得した際、その資産の価値をどのように費用として分散するかを決定します。標準的な方法には次のようなものがあります。

- 定額法:毎年同額の減価償却費を計上します。この方法は計算がシンプルで、予算管理に適しています。

- 定率法:未償却残高に一定の割合を掛けて減価償却費を計上します。この方法は初年度に大きな減価償却が可能で、早期の税金軽減が期待できます。

減価償却の実務上の活用

減価償却は、車両経費管理や購入決定において重要な要素です。このセクションでは、具体的な活用方法について詳しく説明します。

車両購入の決定

車両購入時には、減価償却を考慮することが重要です。具体的には、以下の要素が影響します。

- 購入価格: 減価償却費は購入価格を基に計算されます。高価な車両は、計算上の減少率が大きくなります。

- 耐用年数: 車両の耐用年数によって減価償却費の分配が変わります。通常、普通乗用車は6年程度です。

- 残存価値: 購入後の価値がどの程度残るのかが減価償却に影響します。企業の会計方針に則る必要があります。

これらをバランスよく検討することで、経営の透明性を高められます。

フリート管理における活用

フリート管理においては、減価償却が重要な役割を果たします。具体的な活用方法は次の通りです。

- コスト分析: 各車両の減価償却費を把握することで、運用コストの分析が容易になります。これにより効率的な資源配分が可能です。

- 運用戦略の見直し: 減価償却を基に、運用戦略の見直しが行えます。例として、古くなった車両の売却や交換のタイミングを見極められます。

- 財務計画: 減価償却費を経費として計上することで、税引き前利益の圧縮が可能です。この効果により、将来的な資金繰りを計画的に行えます。

Conclusion

減価償却は車両購入や管理において欠かせない要素です。私たちはその重要性を理解することで、より賢明な経済的判断ができるようになります。減価償却を適切に活用することで、コスト管理や税務対策が効果的に行えます。

また、定額法と定率法の違いを把握することで、各自のビジネスや個人の状況に最適な方法を選択できます。これにより、車両の価値を最大限に引き出し、資源を効率的に活用することが可能になります。私たちが減価償却を正しく理解し活用することで、経済的な健全性を保ちながら、将来の計画を立てることができるのです。